Почему цена EOS раз за разом пробивает дно? Часть Ⅱ - Выход

В статье "Почему цена EOS раз за разом пробивает дно?" подробно анализируются причины непрерывного падения цены EOS. Она получила много отзывов и вызвала бурные дискуссии в сообществе. Несмотря на некоторые корректировки и ответы со стороны ENF по поводу недавнего нового минимума цены EOS, четкого ответа по поводу решения super DeFi (далее "super DeFi"), "децентрализованной Binance" на мейнете EOS, так и не последовало. Автор считает, что "super DeFi" имеет потенциал более чем тысячекратного роста и на сегодняшний день является наиболее оптимальным, быстрым и реальным решением для выхода EOS из затруднительного ценового положения. Это лучший способ для EOS захватить следующий "бычий" рынок и добиться значительного ценового прорыва. Поэтому в данной статье мы более подробно остановимся на трех аспектах, направленных на достижение консенсуса в сообществе и коллективное содействие внедрению и эффективности решения "супер DeFi", что в конечном итоге приведет к росту цены EOS.

Прежде всего, давайте кратко подведем итоги нескольких важных событий, произошедших в сообществе EOS за последний месяц: 1) Цена EOS продолжила стремительное падение с 0,9 до 0,6, снизившись на >30% и достигнув нового исторического минимума. 2) ENV перевела 22,7 млн. EOS на биржу CEX Kraken и подчеркнула, что инвестирует 20 млн. долл. в EVM и GameFi, при первоначальных инвестициях в 5,4 млн. долл. 3) Проблема прозрачности ENV также вызвала бурные дискуссии в ENF Telegram group, а Ив затронул тему поведения ENV в Fireside chat. 4) Ив опубликовал открытое письмо, посвященное увольнениям и реструктуризации, приоритету инвестиций и развития. 5) ENF объявил итоги июньской встречи BP, сообщив, что они связались с двумя управляющими фондами и планируют инвестировать в 4 проекта сообщества EOS.

Приведенная выше информация подтверждает некоторые наблюдения автора, сделанные им в предыдущей статье, и свидетельствует о том, что ENF внесла некоторые позитивные коррективы и прислушивается к обратной связи. Однако по основному вопросу, связанному с повышением цены EOS, до сих пор нет четко задокументированного и окончательного решения. Поэтому далее я приведу аргументы в пользу решения "супер DeFi" с точки зрения пользователей, активов и гарантий, приглашая к дальнейшему обсуждению и участию.

1. Освободите 3 основных источника пользователей EOS

Относительно небольшое количество аккаунтов EOS всегда было одной из существенных проблем, с которыми сталкивались экосистемные проекты. Во-первых, по состоянию на 19 июня 2023 года, 9:00 (UTC), в EOS насчитывается 5 959 803 аккаунта, что составляет всего 2,53% от 235,319,144 аккаунтов ETH. Если вычесть примерно 1,4 млн. аккаунтов, созданных во время акции Pizza Hack 8 декабря 2021 г., то получится всего около 4,6 млн. аккаунтов. Во-вторых, количество аккаунтов-держателей токенов EOS (действующих аккаунтов EOS) составляет всего 1 583 079, что составляет лишь 26,6% от общего числа аккаунтов. Примерно 3/4 аккаунтов EOS не являются держателями токенов EOS. Исходя из моих многолетних исследований EOS, рекомендуется ориентироваться на следующие три группы пользователей для достижения прорыва.

1) Новые пользователи: Устранение самого большого барьера для входа в экосистему EOS

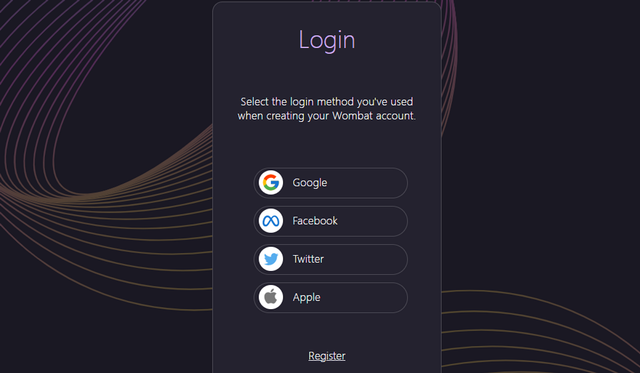

Для новых пользователей существенным препятствием является высокий когнитивный порог для создания учетной записи EOS, требующий таких ресурсов, как CPU, NET, RAM. Минимальная стоимость создания учетной записи EOS составляет около 1 доллара, что является высоким входным барьером. Этот барьер является одной из основных причин низкого числа пользователей EOS в течение последних пяти лет. Хотя существуют такие каналы, как EOS Microloan, предоставляющий возможность создания бесплатного аккаунта EOS с помощью аккаунта Telegram, и Wombat, предлагающий возможность создания бесплатного аккаунта EOS с помощью популярных Web2-методов, таких как Gmail и Twitter (рис. ниже), эти каналы нуждаются в дальнейшей оптимизации с точки зрения пользовательского опыта и не получили значительного официального продвижения и поддержки со стороны ЕНФ. Когда я готовился к публикации статьи, мне было приятно видеть, что Ив также публично признал проблему новых пользователей.

Страничка авторизации Wombat

В настоящее время число пользователей Интернета составляет около 5,18 млрд. человек, из них 4,8 млрд. пользователей социальных сетей. Обеспечение беспрепятственной регистрации этих пользователей на EOS приведет в экосистему Web3 значительное число новых пользователей. Например, если ENF сможет выделить средства специально для решения проблемы бесплатной регистрации новых пользователей кошельков EOS и стимулировать основные кошельки EOS и DApps экосистемы поддерживать регистрацию новых пользователей, а также такие мероприятия, как предоставление NFT, позволяющие новым пользователям бесплатно оценить преимущества и удовольствие от EOS, прежде чем понять ее принципы и рассмотреть возможность платной регистрации, то ожидается, что это привлечет больше действительных пользователей EOS, значительно увеличит число держателей EOS и повысит объем владения токеном.

2) Пользователи ETH: EVM как важнейший мост к мэйнету EOS

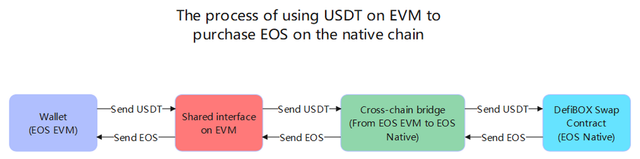

ETH и его платформы на базе L2 и EVM имеют большую базу пользователей с опытом торговли криптовалютами, что делает их потенциальными высококачественными пользователями EOS DeFi. Выдающееся время генерации блока в 0,5 секунды на EOS служит отличной технической основой для привлечения этих пользователей. Существуют различные способы перевода пользователей ETH на мэфнет EOS. На примере DefiBOX можно сказать, что если на EVM будет разработан интерфейс для совместного использования протокола DefiBOX Swap для обеспечения глубины ликвидности, то пользователи смогут приобретать нативные активы EOS на EOS EVM. На диаграмме ниже показан процесс использования USDT на базе EVM для покупки токенов EOS на нативной цепочке, причем вся транзакция занимает всего 3 секунды. Единственная задача, которую необходимо решить в настоящее время, - это разработка общего интерфейса на EVM.

Благодаря такому простому решению по разделению ликвидности EOS может привлечь большое количество высококачественных потенциальных EVM трейдеров. Если эти пользователи EVM захотят совершать транзакции быстрее (0,5 секунды) и с меньшей комиссией (газовом), они могут выбрать транзакции на DefiBOX и без особых усилий превратиться в прямых пользователей "родной" цепочки EOS. Объем торгов Uniswap в мае 2023 года составил 524 000, что представляет собой огромную потенциальную базу пользователей. Преимущества EOS "Super DeFi" могут привлечь значительную волну таких трейдеров.

3) Пользователи CEX: Основная целевая группа пользователей EOS DeFi и экосистемы

Выручка Binance в 2021 году составила 20 млрд. долл., а в 2022 году превысила 30 млн. пользователей (рис. ниже). Клиенты и активы централизованных бирж (CEX) также являются основной целевой группой пользователей для EOS DeFi. Исходя из анализа, проведенного в предыдущей статье, отличные характеристики EOS позволяют "родной" цепочке EOS DeFi достичь производительности, сравнимой с Binance. В сочетании с уникальными преимуществами DeFi по сравнению с CEX, такими как децентрализация, отсутствие KYC, управление DAO и повышенная прозрачность, EOS DeFi может быть весьма привлекательной для пользователей CEX!

Продвижение ценности и знания EOS через такие мероприятия, как Binance Simple Earn на CEX, является эффективным подходом, однако он имеет относительно слабую финансовую устойчивость. Если клиентов CEX можно будет напрямую перенаправить на EOS DeFi, это значительно повысит приверженность пользователей и количество токенов EOS. Пользователи CEX имеют высокий торговый спрос, и "Super Defi" может в значительной степени заменить спот-трейдинг, кредитование, маржинальную торговлю и услуги по управлению состоянием Binance.

2. Максимальное использование трех основных источников средств EOS

За последние пять лет объем торгуемых активов в экосистеме EOS был относительно невелик. TVL EOS DeFi на Yield+ составляет всего около 20 млн. долл. Кроме того, более 90% рыночной капитализации экосистемы EOS приходится на торговую пару EOS/USDT. Количество заблокированных EOS составляет менее 1,5% от объема циркулирующего предложения, а в собственной цепочке EOS наблюдается недостаток токенов с высокой рыночной капитализацией. Даже такой проект EOS, как BOX, с рыночной капитализацией менее 4 млн. долларов, считается выдающимся в экосистеме EOS. Более того, межцепочечная интеграция BTC, ETH и других активов через Ptoken network столкнулась с потенциальными проблемами безопасности и была приостановлена. Для решения проблемы источников активов в EOS предлагается три варианта решения:

1) Использование межцепочечного моста EVM для обеспечения потока всех криптовалют в нативную цепочку EOS

Если посмотреть на пулы ликвидности Uniswap, то ETH и BTC являются двумя наиболее важными торговыми активами DeFi (рис. ниже), рыночная капитализация которых примерно в 300 и 750 раз больше, чем у EOS, соответственно. Если EVM сможет надежно обеспечить межцепочечную интеграцию BTC и ETH в родную цепь EOS, то "супер DeFi" сможет привлечь более 10% TVL Uniswap и увеличить TVL EOS более чем в 10 раз, а объем торгов вырастет более чем в 100 раз. Учитывая приток таких стабильных монет, как USDC, и других токенов, разнообразие и масштабы торгуемых активов будут расти по экспоненте. Именно поэтому в предыдущей статье я отметил, что "главное преимущество EOS EVM заключается в том, что токены могут циркулировать по родной цепочке EOS". Поэтому EVM должна уделять приоритетное внимание развитию межцепочечной совместимости между токенами, отличными от EOS, способствуя бесшовной интеграции EVM и основной цепи.

ETH и BTC - два наиболее важных торговых актива на Uniswap

Если учесть, что 7-дневный объем спот-торговли ETH/USDT на Binance примерно в два раза превышает объем торговли ETH/USDC на Uniswap, а 7-дневный объем спот-торговли EOS/USDT на Binance примерно в 40 раз превышает объем торговли EOS/USDT на EOS DeFi, то потенциал роста "Супер Дефи" остается как минимум 1000-кратным. Поэтому завершение разработки протокола V3, торговли с кредитным плечом, бессрочных контрактов, одностороннего предоставления ликвидности и других важных протоколов позволит увеличить TVL в 100 раз, а объем торгов на EOS - в 1000 раз.

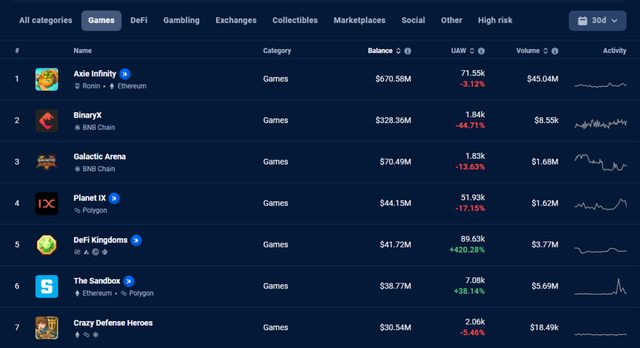

2) Увеличение инвестиций в DeFi и развитие нативных активов, таких как GameFi, NFT и Web3.

Если посмотреть на 100 лучших токенов по рыночной капитализации, то практически только рыночная капитализация DeFi dApps может превзойти рыночную капитализацию многих публичных цепочек. Это касается и Swap dApps, представленных Uniswap, и категории stablecoin, представленной DAI, и токенов управления stablecoin, представленных MKR, и категории кредитования, представленной AAVE, и категории свопов stablecoin, представленной Curve. Таким образом, DeFi на EOS, несомненно, является самым ценным проектом экосистемы. Согласно данным Dapp Radar, помимо DeFi, высокими балансами обладают такие DApps, как GameFi, NFTs и социальные сети (рисунок ниже). Хотя Alien Worlds (WAX), имеющая самое большое количество активных пользователей в индустрии, не попала в первую десятку рейтинга.

Поэтому предлагается, чтобы ENF и ENV сосредоточились на инвестициях в "супер DeFi" (с весом >50%), содействовали развитию новых протоколов и открытию кода проектов, разрабатывали более важные протоколы DeFi, повышали безопасность и надежность, стимулировали согласованное развитие различных DApps экосистемы "родной цепи", таких как GameFi, NFTs и Web3.

3) Предложение официальной ликвидности для привлечения большего количества ТВЛ и получения доходности от маркет-мейкинга

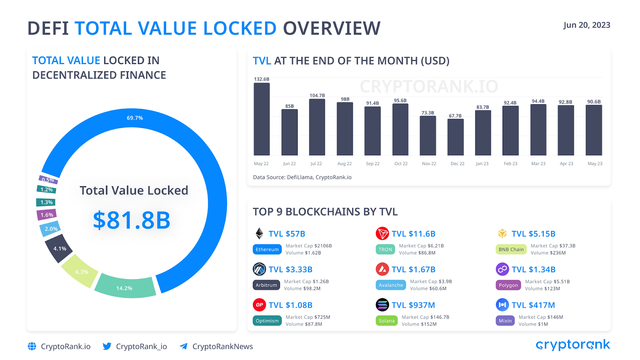

Более высокая глубина предоставления ликвидности DeFi играет важную роль в снижении проскальзывания торгов, увеличении объема торгов, стимулировании крупномасштабной и высокочастотной торговли и т.д. Первая фаза 5%-ной программы стимулирования Yield+ оказала значительный положительный эффект на увеличение TVL EOS и стабилизацию цены EOS, однако вторая и третья фазы плана Yield+ Blue Paper еще не запущены. TVL EOS DeFi все еще борется за попадание в десятку лучших в отрасли публичных цепочек (рис. ниже). Согласно рейтингу TVL компании DefiLlama, ведущий проект Defi - DefiBOX на ЭОС - занимает лишь 195-е место в отрасли по показателю TVL, не говоря уже о других проектах EOS DeFi. Это исключительно низкий рейтинг по сравнению с потенциалом EOS DeFi!

Источник данных: https://twitter.com/CryptoRank_io/status/1671189178376126464

Поэтому рекомендуется, чтобы ENF или ENV обеспечили ликвидность "Супер Дефи" на сумму не менее 2 млн. долл. Это будет полезно для поддержания цены EOS, а также позволит капитализировать ее при росте цены EOS. Кроме того, доходность от маркет-мейкинга, составляющая примерно 4-15%, будет способствовать сохранению и росту стоимости ЭОС, противодействуя инфляции. Кроме того, это позволит увеличить общую стоимость, зафиксированную в Defi, и привлечь больше капитала для участия в маркет-мейкинге EOS Defi.

** 3. Addressing the Three Key Safeguards of EOS**

Согласно проведенной автором оценке и анализу счетов держателей EOS, считается, что большая часть токенов EOS находится на централизованных биржах (CEX): на Upbit находится более 210 млн. EOS, что составляет 18,11%; на Binance - более 197 млн. EOS (на нескольких счетах), что составляет 17,1%; на других биржах, таких как OKEX, Bithumb, Kraken, Gateio, также находится значительное количество EOS. По приблизительным оценкам, объем владения CEX превышает 50% обращающегося предложения токенов EOS, в то время как количество голосующих за EOS составляет всего около 201 млн, что соответствует 17,35%. Это свидетельствует о том, что значительная часть токенов EOS простаивает и не имеет реальных вариантов использования, оставаясь в состоянии неактивности. Одной из основных причин этого является недостаточное развитие DeFi, которая служит крупнейшим резервуаром для токенов EOS. Эта неразвитость объясняется отсутствием трех ключевых гарантий.

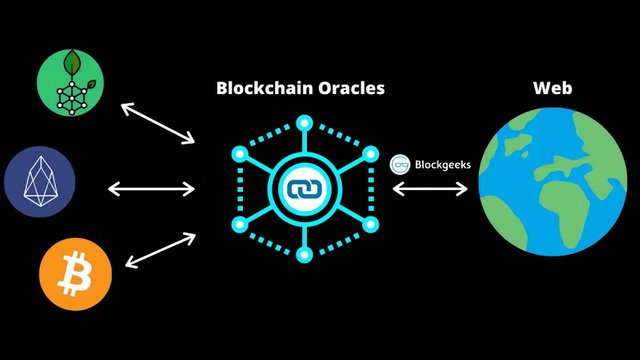

1) Отсутствие оракулов в основной сети EOS и острая необходимость решения проблемы подключения данных вне сети.

Оракулы служат мостами для доверительного взаимодействия между блокчейном и реальным миром (рис. ниже), играя важнейшую роль в обеспечении синхронизации данных вне цепочки с нативной цепочкой EOS DeFi и различными dApp. Они также необходимы для использования высокопроизводительных возможностей ЭОС по обработке данных. Отсутствие высокоскоростного и стабильного оракула является одним из основных препятствий, сдерживающих дальнейшее развитие DeFi на нативной цепи EOS.

Источник изображения: https://blockgeeks.com/guides/blockchain-oracles/

Поэтому рекомендуется, чтобы EOS разработала собственное оракловое программное обеспечение или, по крайней мере, интегрировалась с такими зрелыми и стабильными оракловыми сервисами, как Chain Link и Provable. Высокопроизводительный оракл является фундаментальной гарантией развития экосистемы EOS, и рекомендуется, чтобы ENF как можно скорее решил эту проблему.

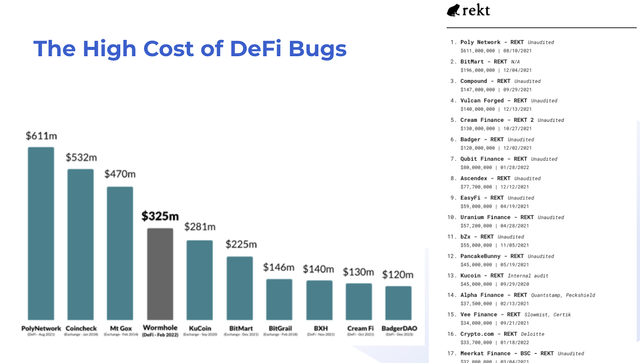

2) Дорогостоящий аудит препятствует разработке контрактов, необходима группа аудита контрактов EOS.

Безопасность остается первостепенной задачей в DeFi (рисунок ниже). Однако стоимость аудита смарт-контрактов составляет от 10 до 70 тыс. долларов, а в зависимости от сложности кода стоимость аудита некоторых смарт-контрактов (особенно смарт-контрактов на С++ на EOS) может быть еще выше. Это стало одной из самых обременительных проблем для команд разработчиков. 31 января 2022 года рабочая группа ENF Audit+ выпустила проект, предлагающий различные решения для повышения безопасности смарт-контрактов EOS, однако по прошествии 17 месяцев эти решения, похоже, так и не были эффективно реализованы.

Источник: https://yos.io/2022/02/20/audit-smart-contracts-with-slither-and-echidna/

Хорошим решением является предложение, представленное в проекте Audit+, в котором предлагается создать "API и платформу аудита безопасности с открытым исходным кодом". Рекомендуется, чтобы ЕНФ взял на себя инициативу по созданию экспертной группы по аудиту контрактов, состоящей из выдающихся разработчиков сообщества EOS, на базе рабочей группы Audit+. Эта группа должна сосредоточиться на проведении аудита безопасности и исправлении ошибок в контрактах EOS. Благодаря знакомству с логикой кода ЭОС они смогут оказывать недорогие и качественные услуги по аудиту, что значительно снизит затраты на аудит контрактов EOS.

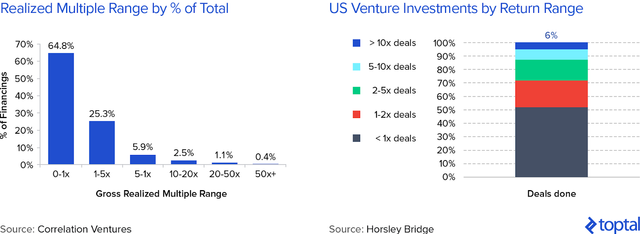

3) Создание специализированного субфонда, ориентированного на инвестиции в "Super DeFi" на EOS

Отрадно видеть, что в отчете о заседании ВР за июнь ENF прямо указал, что он установил партнерские отношения с двумя венчурными компаниями и будет инвестировать в четыре проекта сообщества EOS. Это свидетельствует о том, что ENF может работать по модели основного фонда и нескольких субфондов для диверсификации рисков. Однако исторические данные показывают, что примерно 65% венчурных инвестиций приводят к убыткам (рис. ниже). Поэтому очень важно выбирать исключительных GP, обладающих опытом в этой специализированной области. Эти исключительные GP сами могут привнести в сообщество EOS профессиональный финансовый талант и обширные ресурсы.

Как было проанализировано в предыдущем разделе, рынок DeFi на EOS значительно превосходит другие категории, а потенциал нативной цепочки превышает потенциал EOS EVM. Однако DeFi отечественной сети на EOS не получил значительной капитальной поддержки, что ограничивает его рост. Поэтому рекомендуется, чтобы ENV создала специализированный инвестиционный субфонд "Super DeFi" с фокусом на децентрализованный трек, подобный Binance. Этот подфонд должен быть нацелен на создание ведущего DApp на EOS, который будет стимулировать развитие экосистемы EOS.

Заключение:

Цена EOS является наиболее актуальной проблемой, стоящей перед всем сообществом. Крайне важно иметь тщательно проработанный и четко сформулированный исполняемый план, соответствующий поставленным целям. В рамках этого плана необходимо выбрать наиболее оптимальные варианты, сконцентрировав ресурсы для выхода из нисходящей спирали низких цен. Основываясь на многолетнем опыте исследования EOS и профессиональных знаниях в области финансов, автор считает, что "Super DeFi" является наилучшим решением для EOS в настоящее время.

В данной статье представлен глубокий анализ трех ключевых проблем, связанных с пользователями, активами и гарантиями, а также соответствующие рекомендации по их решению. Мы надеемся, что это привлечет внимание ENF, ENV и сообщества EOS, вызовет глубокие дискуссии и позволит прийти к консенсусу. Сконцентрировав более 50% выгодных ресурсов EOS и потратив на это 6-24 месяца, мы сможем создать лидирующий "Super DeFi" в "родной" цепочке EOS, освободиться от ценовой проблемы и добиться 1000-кратного увеличения активов, что принесет пользу держателям EOS и будет способствовать быстрому развитию экосистемы EOS!

“Самая большая сложность заключается в том, чтобы убедиться, что у вас есть корректирующая обратная связь, а затем поддерживать ее в течение долгого времени, даже если люди не говорят именно то, что вы хотите услышать.” — Elon Musk

Участники сообщества EOS, поддерживающие эту точку зрения, пожалуйста, ставьте лайк, комментируйте и делитесь, чтобы показать свою поддержку! Спасибо!

Примечание: Приведенные выше материалы отражают только личное мнение и не являются инвестиционными рекомендациями.

Приглашаем пожертвовать $EOS, $BOX для поддержки автора статьи, адрес EOS: dalio.mlt.

Оригинал статьи - https://dalio.medium.com/why-does-eos-keep-hitting-new-lows-%E2%85%B1-the-way-out-6dcfe7066389