普惠金融从这里开始——DCC项目分析

本篇作为区块链项目 Distributed Credit Chain(DCC)的项目分析,希望对你有用!

一、项目概况

1. 简介

DCC token 是 Distributed Credit Chain 该项目的数字货币,简称 DCC 发行总量为10亿枚,具体情况如下:

- 私募 2亿(20%)分阶段锁仓半年

- ICO 1亿(10%)不锁仓(中国人、美国人不能参与)

- 基金会 3亿(30%)锁仓1年

- 合作机构 1亿(10%)锁仓3年

- 生态奖励 1亿(10%)不锁仓

- 管理团队 2亿(20%)分阶段锁仓3年

2. 愿景

Distributed Credit Chain(DCC) 企图借助区块链去中心化、开放、自治、不可篡改、保护隐私等特性来改变传统金融业务中诸多不便、不透明、不公平的现状,最终实现做到普惠金融。

我们将发起建立一条基于区块链技术的主链“Distributed Credit Chain”简称 DCC ,在这条主链上为各种不同的分布式金融业务标准、达成账本共识、部署业务合约、执行清结算等服务。

DCC 将创立一条公有链,建成后为金融行业提供各种不同的分布式金融服务。而分布式银行体系不可能立即建成,需要经过漫长的组建过程,所以 DCC 团队首先会着重在 开展信贷业务 上面,通过去中心化思想和分布式技术重构传统信贷的业务生态。

二、开发背景

区块链项目是否能落地的关键取决于 团队是否找到现行商业世界中存在且只有通过区块链技术才能高效解决的痛点问题。

在现行的金融系统里,信任、隐私问题一直以来是比较难以让人关切的重点!而目前的体系下,只能通过中心化机构进行管理,即使是瑞士银行这样高度重视保护客户隐匿性的机构近些年也迫于一些原因不再让人100%放心,更别说面向普通大众的金融机构。

以 传统信贷业务 为例,它作为金融市场最重要的金融活动之一,在我们经济生活中起着非常重要的意义。信贷行业贯穿人类文明、经济发展始终。

如果没有信贷,人类文明的巨大扩张和进步是不可能的。比如,贷款支持西班牙对新世界的探索,使美国的殖民化成为可能进而推动了工业革命。贷款对社会的效用巨大而美丽,带来了人类已知的一些最伟大的项目。

目前较为流行的信贷业务是通过大数据辅佐决策开展的。基于数据驱动的信贷业务,虽然能够大幅提高效率,但仍然存在很多类似 权益不清晰、业务成本高、效率低、凭证不可信、隐私泄漏 等问题。

这些问题最大的祸源在于割裂的组织通过各种中心化的系统在提供服务:首先系统是中心化的,有太多了不稳定和造假的可能;其次系统之间是割裂的,相互的校验和信任成本大幅提升;最后数据在传递的过程中并没有很好的加密、使用过程也没有得到用户的真正授权,隐私被滥用。

正是由于中心化信贷存在这样那样的问题,所以 DCC团队 想借助去中心化区块链来对信贷业务进行一些改革。区块链技术能够打破信贷市场(中心化机构)垄断与暴利的现状,还能保证借贷行为公开建立有效信任,依靠匿名性的特点可以确保数据的安全性等。

三、团队实力

1. 核心团队成员:

朱晟卿(Stewie Zhu)

金融“海归”。 曾在多所海外名校留学,获得牛津大学金融经济学硕士,耶鲁大学统计学硕士及南京大学电子工程学士学位,后在伦敦政治经济学院攻读金融学博士,辍学后回国创业。

连续创业者。 上次创业是作为 同牛科技创始人兼CEO,此前还曾创立 卡方数据、乐创互动科技以及杭州同方联合互联网金融服务有限公司。

Vanessa Cao

工作经历上看,她曾多年供职于 红杉资本(Sequoia Capital)、凯思博(Keywise Capital) 等多家投资管理公司,现供职于知名币所“币安”的天使投资公司 JRR Capital 。

学历方面,她拥有国内名校清华大学的MBA(工商管理硕士)。在团队中主要负责 DCC项目的生态建设工作。

Stone Shi

曾作为摩根大通副总裁的他在 DCC 团队中负责项目风险量化分析相关工作。

Daniel Lu

来自耶鲁大学数学学院的博士Daniel,专注数学和信贷领域研究的他,在 DCC团队 负责全线业务。

2. 顾问团队

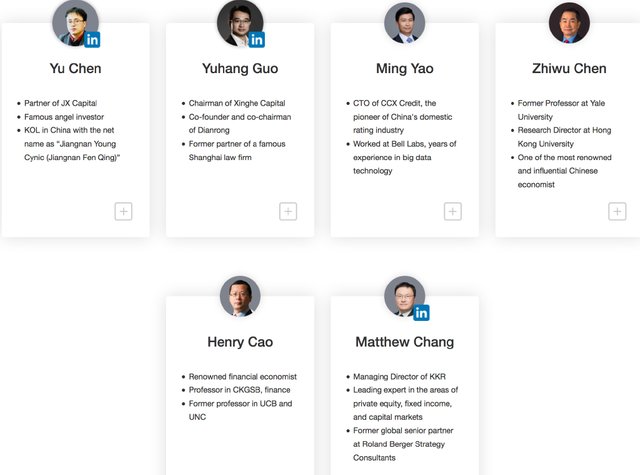

顾问团队方面也实力雄厚,耶鲁大学终身教授 著名经济学家陈志武 、长江商学院教授 著名金融学家曹辉宁 、哥伦比亚大学 著名计算机学者顾荣辉 、 “江南愤青”陈宇 、点融网创始人郭宇航 、中诚信征信董事总经理姚明 都为DCC提供着深厚的行业和学术支撑。

四、技术分析

1. 以联盟链开启

DCC 是一个逐步开放的区块链系统,随着生态的逐步稳定, DCC 完成自我从联盟链转向公链的进化( DCC 主链上线运行后,所有的代币可以通过 1:1 平移的方式以太坊 ERC20 合约中被兑换到 DCC 主链的钱包中。)

生态的第一阶段, DCC 以联盟链的方式存在,接入的记账节点分配“记账节点”和“非记账节点”,一个记账机构可以申请一个或者多个节点,也可以申请任一类型的节点。

以联盟链形式启动的一个原因在于可以确保项目可以逐步有序上线,而不至于一直死磕拖慢进度。

生态第二阶段, DCC 将根据分布式银行业务共性, 定制业务开展最合适的共识算法,从联盟链治理架构进化到公链架构,任何个体都可以申请加入记账节点进行记账,目前世界上的共识算法暂时都不具备承载信贷链业务的能力,因此 Cyber Sheng Foundation 会根据算法技术的不断发展适时的推出进化计划。

使用联盟链的另一个原因在于 现行的共识算法暂时无法承载信贷业务所需要的能力。

进入公链阶段, DCC 会重构账户体系,使用比 ECSDA 更安全的 Schnorr Signature 进行生成,并且在账户默认数据结构上进行扩展,在链上通过零知识证明的方法维护基本的数据结构,让用户可以直接对其进行访问,便于金融业务的后续开展。

2. 共识算法

DCC 生态需求采用 PBFT算法(拜占庭容错) 作为共识算法。

原因有如下几点:

- 确保共识节点轮流出块,具有同等记账权防止个别记账者作恶;

- 出块速度短,可做到秒级,满足金融业务要求;

- 支持1/3容错,整个系统 ≦ 1/3 数量的节点出现故障或作恶,不影响共识进行;

- 在区块同步的过程中严格校验签名,保证数据的安全性。

PBFT共识具有高一致性、高可用性,抗欺诈能力较强的特点,被广泛的应用在其他联盟链项目中,较为稳定成熟。

3. 网络层

选用 SWIM(Scalable , Consistent,Infection-Style,Processes Group Membership Protocol 的缩写。) 保证能够构建大规模 P2P 网络;加强整个网络的可用性,不追求节点成员的一致性。

4. 核心层

这一层 DCC 将根据项目特性采用最适合的方案对 账本存储、世界状态缓存、智能合约引擎和虚拟机、账户以及共识算法 进行技术实现。

5. 交互层

DCC 将做到最大化的开源。 OpenAPI 供更多的参与者调用进行不同设备的开发。 跨链适配 以兼容目前的主流主链,比如 bitcoin、ethereum,来进行跨链的资产交换和支持数字资产的金融服务开展。

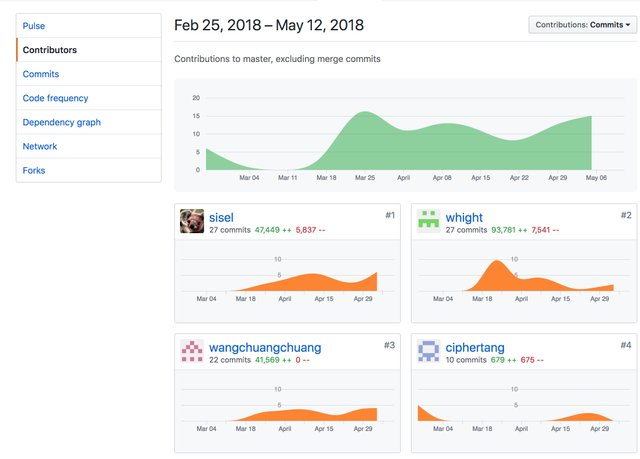

代码开源在 Github,从目前来看代码更新情况良好。

五、市场前景 ^[《分布式银行 DCC —— 从普惠金融开始的梦想》]

“南非的一个黑人家庭,通过 DCC 可以轻易获得北美金融机构提供的借款服务,改变自己的人生” —— Stewie Zhu

在当前的金融体系下,这种案例是没有生存空间的。然而在 DCC 广泛流行的未来,类似的事例却会司空见惯。

以这个黑人家庭为例,他们不需要缴纳昂贵的费用,或者耗时耗力在银行建立信用记录。只需在 DCC 平台注册自己的信用足迹,并广播家庭的服务需求,世界各地的金融机构就能同时获知相关信息,并向这家人提出自己的服务报价。由于跳过了传统中心化金融机构对信用数据的控制, DCC 平台上的金融服务成本可以大幅降低。这个家庭很容易就能找出自己可以承受的借款利率,并在线签署数字合约。

当一家人辛苦劳作,小有收成开始归还借款时,他们就在自己的 DCC 记录中留下了正面的足迹。其他金融机构无法抢夺这些记录的控制权,用户完全是自己信用数据的主人

于是,像这家南非人一样,普通人通过 DCC 可以很容易地证明自己足够守信、有足够的还款能力,并快速获得资金支持。由于 DCC 平台会以数字货币的形式奖励服务方和守信借款人,对平台内的金融活动更有良性的促进作用。相比传统金融市场, DCC 平台内不仅可以做到利率更低、借款更容易,违约现象和风险也会大大减少。

六、总结

切中现行金融系统痛点,借助区块链技术能够得到改善,对于区块链有实际应用价值;团队实力不俗,创始人有多次创业经历;投资方实力雄厚,有投资币安的 JRR基金领投 ;项目设计合理,若真正实现将彻底改变信贷业务目前存在的诸多问题。

以上纯属个人观点,并不构成投资建议。币市有风险,投资需谨慎。

Congratulations @beurself! You received a personal award!

Click here to view your Board

Do not miss the last post from @steemitboard:

Congratulations @beurself! You received a personal award!

You can view your badges on your Steem Board and compare to others on the Steem Ranking

Vote for @Steemitboard as a witness to get one more award and increased upvotes!