중앙화거래소 vs 탈중앙화거래소

<중앙화 거래소의 문제점>

1.거래가 거래소 서버의 데이터베이스에서 이루어짐

2.거래소가 모든 기록과 거래(입출금, 매매)를 통제

3.개인지갑의 돈=거래소의 돈 (소유와 거래의 분리??)

현재 암호화폐의 중앙화된 거래소는 거래 중개 뿐 아니라 거래자의 자산까지 보관을 한다. 사실 거래소의 본질적인 존재이유에 대한 의문을 제기할 수밖에 없다. 현재의 암호화폐 거래소는 대부분 단기 차익 매매를 행하는 투자자보다는 투기꾼들로 구성된 것이 카지노를 방불케하는 것이 현실이다. 현재 국내 암호화폐 거래소의 총 거래량은 10억원을 넘었고 이 중 하루 거래량 6조원을 상회하는 국내 최고의 거래소 빗썸이 최근 해킹을 당했다. 증권거래소 코스피와 코스닥의 하루 평균 거래량이 각각 6조 원과 4조 원대라는 점을 고려하면 현재의 암호화폐 거래소의 법률적 정비와 시스템 개편이 불가피하다.

4.취약한 보안

화폐 거래소가 보안에 취약한 것은 어불성설이다. 거래소가 다루는 것은 그냥 상품이 아니라 화폐이다. 국내 최고의 화폐거래소 빗썸은 이는 암호화폐 거래소가 법률과 제도의 사각지대에 존재하는 구조적 모순이기도 함.

유동성 확보를 위해 많은 마케팅 비용이 듦. 업비트는 비트렉스와 제휴 전략. 많은 종류의 화폐와 거래량 확보가 가능.

정보의 비대칭성 해결을 위해 ICO 상장심사 등 고도의 전문화 역량 필요하나 현재는 그것이 잘 안되고 있는 실정이며 그건 제도권의 증권거래소 IPO와 신규공모주상장도 마찬가지이다.

그러나 거래소를 강한 통제의 대상으로만 보는 것은 문제가 있다. 원래 거래소라는 것은 행위의 주체인 거래자가 주인이며 거래의 행위를 안전하며 원활하게 해주는 역할을 거래소가 해주면 되는 것이다. 거래소가 가지는 공공성 때문 에 금융당국의 관리와 감독이 필요하다고 하지만, 시장의 기능은 시장 그 자체에 의해 조율되고 움직이는 것이 효율성을 높일 수 있다. 그렇다면 해결책은 무엇일까?

<탈중앙화 거래소의 문제점>

이러한 중앙화 거래소의 문제점 때문에 등장한 것이 탈중앙화 거래소이다. 탈중앙화 거래소는 거래를 연결만 하고 사용자의 자산을 보관하지 않으며 사용자의 지갑에 보관하기 때문에 도난당할 자산 자체가 없다. 그러나 현재의 탈중앙화거래소의 거버넌스가 완전히 탈중앙화됐다고 볼 수 없으며 거래 속도, 유동성 등 아직 많은 한계점이 존재한다.

탈중앙화거래소의 한계점들은 코넬대 컴퓨터공학과 박사과정 Iddo Bentov, Lorenz Breidenbach, Phil Daian, Ari Juels, Yunqi Li, and Xueyuan Zhao 연구원들의 거래소 모니터링 실험결과에 대한 신뢰할만한 블로그를 토대로 번역한 것이다. 그동안 내가 몰랐던 탈중앙화거래소의 문제점들이었다.

1.차익거래에 노출(Exposure to arbitrage)

매수-매도의 자동매칭이 잘 되지 않기때문에 코인 가격의 변화에 따른 주문을 빨리 취소할 수 없는 경우 차익거래집단의 희생양이 될 가능성이 크다.

예를 들면 탐욕스런(?) 차익거래자는 높은 가스비를 지불하더라도 선량한(?) 사용자, 1 토키아 토큰(TOK)을 1이더리움(ETH)에 팔고 2 ETH에 1 TOK를 사려는 사람에 대해 즉각적으로 1이더리움이라는 시세 차익을 노릴 수 있다. 그 이유는 오프체인에 서명된 주문을 취소하기 위해 온체인에서 취소주문을 하는데 걸리는 시간 때문이다.

2.채굴자 선행매매 위험(Vulnerability to miner frontrunning):

거래소에서 주문 취소는 필수적이며 흔히 사용하는 기능이다. 그런데 블록체인의 특성상 취소를 할 경우 채굴자가 먼저 차지할 위험성이 항상 있다. 채굴자들은 취소된 블록에 대해 항상 먼저 행동할 가능성이 존재하며 따라서 이익은 그들이 차지하게 된다. 그들은 심지어 취소주문이 실패할 경우 가스비까지 독차지하게 된다.

3.거래소 권한남용 위험(Exposure to exchange abuses)

탈중앙화거래소의 오프체인매칭서비스는 자동적으로 이루어지지 않기 때문에 중앙화거래소와 마찬가지로 거래소가 개입할 여지가 있다. 거래소가 주문을 지체시킨다든가 어떤 특수한 사용자의 주문을 검열할 수 있으며 최악의 경우 사용자로부터 선행매수를 통한 부당이익을 차지할 수 있다. 특별히 거래량이나 높은 가격의 거래가 이루어질 때 틈새 차익거래 (sandwich arbitrage) 을 행할 가능성이 높다. 문제는 서명된 주문이 제일 먼저 가는 곳은 “오프체인” 서버이라는 점이다. 서버는 거래 데이터를 그것이 통제하는 가명의 사용자들과 매칭 서비스를 진행한다. 만약에 거래소가 거래를 중지시키거나 선행 매매한다면 이를 감지하기란 극히 어려운 일이된다.

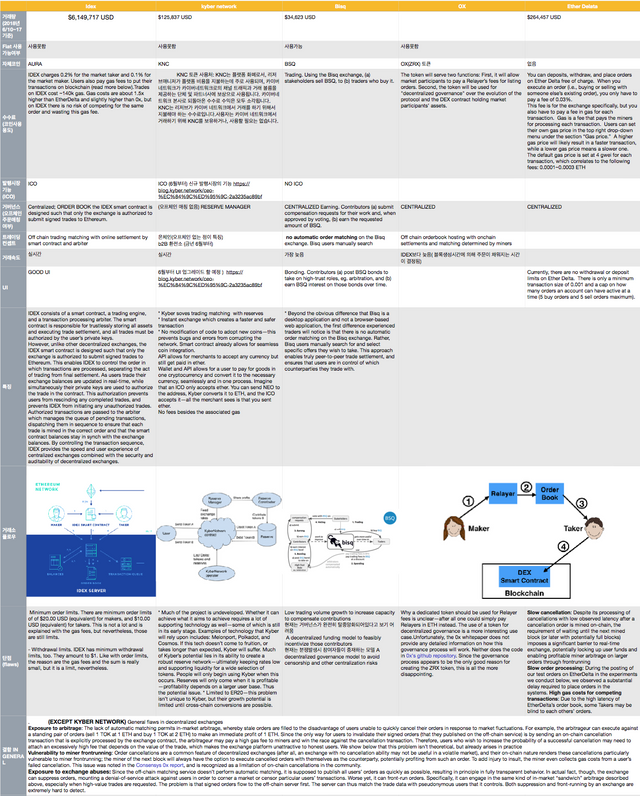

이 블로그 및 몇 개의 탈중앙화 거래소 비교 분석된 내용을 표로 요약해 보았다.

출처: The Cost of Decentralization in 0x and EtherDelta ethereum decentralization

http://hackingdistributed.com/2017/08/13/cost-of-decent/

현재 매주 수요일 저녁 탈중앙화 거래소 스터디를 신논현 패스트파이브 오피스에서 진행하고 있습니다. 관심있는 분은 ([email protected])로 연락주시거나 https://www.facebook.com/groups/183919945577665/ 페이스북 그룹을 참조바랍니다.

감사합니다.

덧)스팀잇으로 창출되는 모든 수익은 청년들의 사업지원금으로 쓰여집니다.

(jjangjjangman 태그 사용시 댓글을 남깁니다.)

호출에 감사드립니다! 즐거운 스티밋하세요!

중앙화 거래소와 탈중앙화 거래소 비교 분석 잘 보았습니다. 감사합니다. https://94bit.com/decentralized-exchange-dex-data/