DeFi: Finance décentralisée - décryptage - 1ère partie

| Il n'est pas forcément difficile de trouver des explications en français sur la "finance décentralisée". En revanche, elles sont souvent écrites soit par des journalistes qui ne visent pas à expliquer le fond et livrent un panorama superficiel, soit par des entrepreneurs du domaine dont l'objectivité peut être mise en doute. C'est pourquoi je tente dans cet article un "décryptage" qui se veut autant que possible objectif. | It is not necessarily difficult to find explanations in French about "decentralized finance". On the other hand, they are often written either by journalists who do not aim to explain the basics and deliver a superficial overview, or by entrepreneurs in the field whose objectivity can be questioned. This is why I am trying in this article to provide a "deciphering" that is as objective as possible. |

| Le contenu provient d'un cours que j'ai crée pour le Master 2 "Mathématiques, Finance computationnelle et Actuariat" de l'Université de Lille (M2FCA), que j'ai découpé en plusieurs articles dont voici le premier | The content comes from a course I created for the Master 2 "Mathematics, Computational Finance and Actuarial Science" of the University of Lille (M2FCA in short) which I split in several posts, this being the first. |

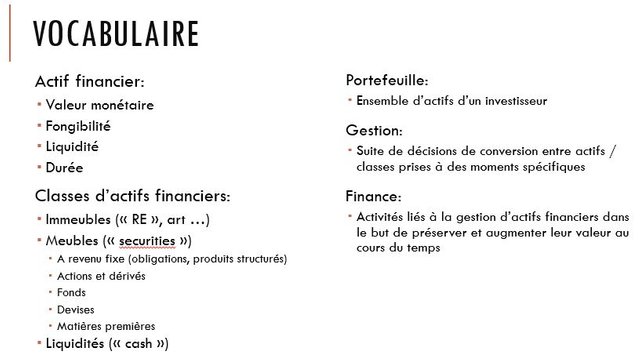

| Tout d'abord un peu de vocabulaire. Nous allons parler de finance: on entend par la des activités liées à la gestion d'actifs financiers dans le but de préserver et augmenter leur valeur monétaire au cours du temps. Par actifs financiers nous entendons des entités qui possèdent avant tout une valeur monétaire. Parmi leurs autres attributs qui nous intéressent, nous allons regarder la liquidité, la fongibilité ou éventuellement la durée. En fonction des valeurs que ces attributs prendront, nous pourrons distinguer différentes classes d'actifs financiers. | First, let's establish a common vocabulary. We are going to talk about finance: by this we mean activities related to the management of financial assets with the aim of preserving and increasing their monetary value over time. By financial assets we mean entities that have above all a monetary value. Among their other attributes that concern us, we will be interested in liquidity, fungibility or possibly duration. Depending on the values that these attributes take on, we can distinguish different financial assets classes. |

| "L'immobilier" par exemple est une classe d'actifs qui se caractérise par une très faible liquidité et par un manque quasi total de fongibilité. | "Real estate", for example, is an asset class characterized by very low liquidity and by an almost total lack of fungibility. |

| "Les obligations" constituent une autre classe d'actifs qui se caractérisent par une liquidité moyenne et une durée. A l'intérieur d'une même "émission", les coupures sont en revanche fongibles. | "Bonds" are another asset class characterized by average liquidity and duration. Within a single "issue", however, the individual bonds are fungible. |

| "L'argent liquide" est lui l'actif qui possède la plus grande liquidité et fongibilité. | "Cash" is the asset with the greatest liquidity and fungibility. |

| Un ensemble d'actifs financiers d'un (ou plusieurs) investisseur(s) constitue un "portefeuille". Sa "gestion" représente la suite de décisions d'y faire rentrer ou d'en retirer des actifs financiers ainsi que de convertir des actifs le composant dans d'autres actifs, de la même classe ou d'une classe différente. Il est important de noter que ces décisions de gestion sont prises à des moments spécifiques. | A set of financial assets of one or more investors constitutes a "portfolio". Its "management" is the sequence of decisions to move assets in and out of the portfolio and to convert assets in the portfolio into other assets of the same or a different class. It is important to note that these management decisions are made at specific moments in time. |

| Finance classique | Classical finance |

|---|---|

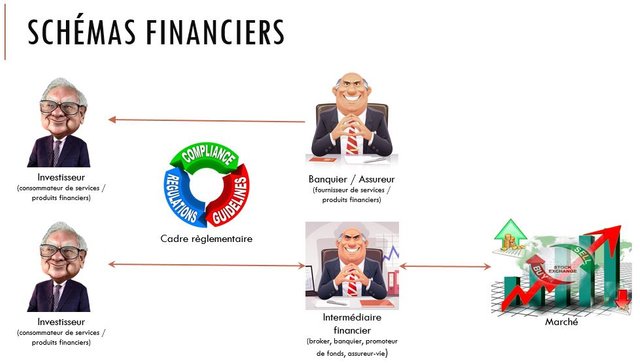

| Dans la finance dite "classique", on peut distinguer au moins deux schémas principaux: dans le premier, un "fournisseur de services financiers" (souvent un banquier ou un assureur) va proposer à un investisseur un contrat financier. Dans le second schéma, un intermédiaire financier va faciliter l'accès d'un investisseur à un marché d'actifs financiers. Aux côtés des brokers spécialisés, on retrouve souvent des banques et des assurances parmi les intermédiaires financiers. Ce qu'il faut toutefois souligner, c'est que ces deux schémas se déroulent dans un cadre règlementaire, avec des lois et règlements à respectés, des agences de surveillance et parfois des sanctions en cas de non-respect des lois. | In the so-called "classical" finance, we can distinguish at least two main patterns. In the first, a "financial services provider" (often a banker or an insurer) will offer an investor a financial contract. In the second scheme, a financial intermediary will facilitate an investor's access to a trading venue (a marketplace for financial assets). Alongside specialized brokers, banks and insurance companies are often found among financial intermediaries. However, it is important to note that both of these schemes take place within a regulatory framework, with laws and regulations to be respected, supervisory agencies and sometimes sanctions in case of non-compliance. |

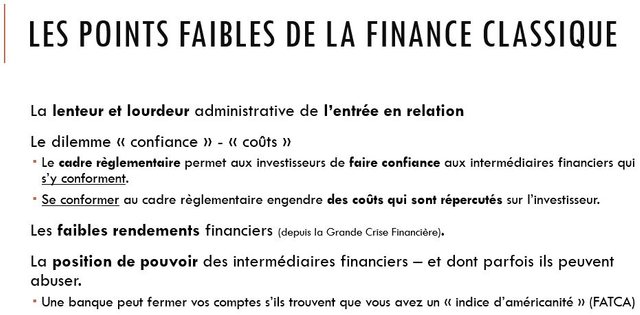

| Si on doit analyser les points faibles de la finance classique, on doit probablement mentionner en premier lieu la lenteur et lourdeur administrative de l'entrée en relation | If we have to analyze the weak points of classical finance, we should probably mention in the first place the slowness and bureaucratic overhead of the account opening. |

| Suit de près le dilemme "confiance" - "coûts": en effet, la confiance entre les acteurs est exogène, apportée par le "cadre règlementaire" : plus le cadre règlementaire est étoffé, plus il protège les acteurs mais plus il renchérit aussi le coût de l'interaction. | This is closely followed by the "trust" - "cost" dilemma. Trust between actors is exogenous, provided by the "regulatory framework": the more the regulatory framework is fleshed out, the better it protects the actors, but the more it also increases the cost of their interaction. |

| Une troisième faiblesse sont les faibles rendements financiers (pondérés par le risque), du moins depuis la Grande Crise Financière de 2007 | A third weakness is the low (risk-weighted) financial returns, at least since the Great Financial Crisis of 2007 |

| Un quatrième point faible, et non des moindres, le constitue la position de pouvoir des intermédiaires financiers, pouvoir dont ils peuvent parfois abuser. Ainsi une banque européenne peut fermer les comptes d'un client s'il lui trouve un "indice d'américanité" (suite à la législation FATCA) | A fourth weak point, and not the least, is the position of power of financial intermediaries, a power they can sometimes abuse. Thus, a European bank can close the accounts of a client if it finds an "Americanity index" (following the FATCA legislation) |

| Finance decentralisée | Decentralized finance (DeFi) |

|---|---|

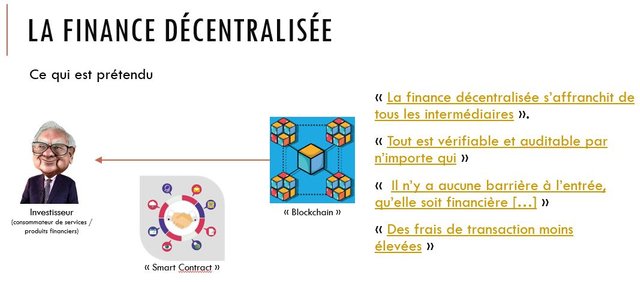

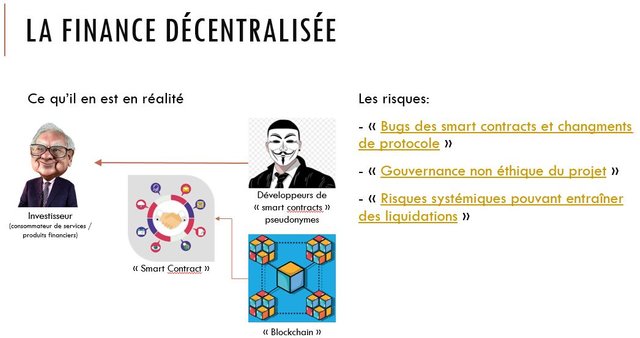

| En parlant de "finance décentralisée" ou "DeFi", nous allons regarder d'un côté ce qui est prétendu et de l'autre côté la réalité. En effet, la première caractéristique de la DeFi en 2022 est qu'il n'y a pas de cadre règlementaire: il n'y a donc aucune interdiction à raconter des contre-vérités, aucune agence de surveillance pour les repérer et vous avertir et naturellement il est assez rare pour les escrocs du domaine de se retrouver devant la justice. | When talking about "decentralized finance" or "DeFi", we will look at what is claimed on one side and the reality on the other side. Indeed, the first characteristic of DeFi in 2022 is that there is no regulatory framework: there is nothing preventing sellers from telling untruths, no monitoring agency to spot them and warn you and of course it is quite rare for the crooks in the field to end up in court. |

| Les principales revendications de la DeFi apparaissent dans l'image ci-dessus. En premier, on prétend que l'investisseur interagit avec "la blockchain", cette "créature quasi-mythique" qui permet, entre autres, de "s'affranchir de tous les intermédiaires", où tout est "vérifiable et auditable par n'importe qui" et où il n'y a "aucune barrière à l'entrée, qu'elle soit financière" ou autre ... Et on prétend également que les frais de transaction seraient moins élevées (que dans la finance classique) | The main claims of DeFi appear in the image above. First, it is claimed that the investor interacts with "the blockchain", this "quasi-mythical creature" that allows, among other things, to "cut out all intermediaries", where everything is "verifiable and auditable by anyone" and where there are "no barriers to entry, whether financial" or otherwise ... And it is also claimed that the transaction costs are lower (than in classical finance) |

| Comment est-ce que ces revendications resistent à l'analyse? Qu'en est-il réellement? Tout d'abord, l'investisseur n'interagit pas avec "la blockchain" à proprement parler, mais avec une "application utilisateur" déployée sur la blockchain - ces applications qui portent le nom très inspiré de "smart contracts" (contrats intelligents). Ce nom accrocheur cache le fait que ces "smart contracts" DeFi sont situées dans la "couche applicative", 4ème en partant du bas dans l'architecture en cinq couches des systèmes blockchain que j'illustre dans cet article ("Blockchain overview"). Si on compare "la blockchain" avec un ordinateur, un "smart contract" DeFi ne serait pas "l'ordinateur" et ne serait pas non plus "le système d'exploitation" mais serait plutôt comme une application "web banking" de votre banque. | How do these claims stand up to analysis? What is really going on? First of all, the investor is not interacting with "the blockchain" per se, but with a "user application" deployed on the blockchain - those applications that go by the very inspired name of "smart contracts". This catchy name hides the fact that these DeFi "smart contracts" are located in the "application layer", 4th from the bottom in the five-layer architecture of blockchain systems that I illustrate in this article ("Blockchain overview"). If we compare "the blockchain" with a computer, a DeFi "smart contract" would not be "the computer" and would not be "the operating system" either but would be rather like a "web banking" application of your bank. |

| Toutefois, à la différence de l'application "web banking" de votre banque, qui est garantie par votre banque justement, un smart contract DeFi n'est garanti par personne. Qui plus est, il appartient à ...un pseudonyme, une addresse sur la blockchain en question. Autrement dit, votre intermédiaire, c'est un développeur (ou groupe de développeurs) anonyme(s) qui a écrit et déployé sur la blockchain le smart contract DeFi avec lequel vous "investissez". | However, unlike the "web banking" application of your bank, which is guaranteed by your bank, a DeFi smart contract is not guaranteed by anyone. What's more, it belongs to ... a pseudonym, an address on the blockchain in question. In other words, your intermediary is an anonymous developer (or group of developers) who wrote and deployed on the blockchain the DeFi smart contract with which you "invest". |

| C'est pourquoi il est faux de dire que le DeFi "s'affranchit des intermédiaires". Ce qu'elle fait en réalité, c'est qu'elle propose d'autres intermédiaires (des informaticiens) que les intermédiaires de la finance classique (les banquiers et assureurs). Ce qui en soi, offre plus de choix et n'est pas forcément une mauvaise chose. | This is why it is wrong to say that DeFi "cuts out the intermediaries". What it does in reality is that it offers other intermediaries (computer scientists) than the intermediaries of classical finance (bankers and insurers). This in itself offers more choice and is not necessarily a bad thing. |

| Qu'en est-il de la revendication selon laquelle tout serait "vérifiable et auditable par n'importe qui"? Cela pourrait être partiellement vrai: de nombreux "smart contracts" sont en effet "open source", c'est à dire que qui veut, peut aller lire le code source. Mais ... si "n'importe qui" peut lire le code, c'est très, très loin de vouloir dire que "n'importe qui" peut comprendre le code! En effet, il s'agit invariablement de code très complexe, à la pointe de la technologie. Pouvoir le lire ne vous avancera pas beaucoup si vous ne pouvez pas le comprendre! Même trouver quelqu'un capable de l'auditer devient une gageure car les auditeurs ayant les compétences nécessaires sont presqu'aussi rares et chers que les développeurs capables d'écrire de tels smart contracts! | What about the claim that everything is "verifiable and auditable by anyone"? This might be partially true: many smart contracts are indeed "open source", i.e. whoever wants to, can go and read the source code. But ... if "anyone" can read the code, it is very, very far from meaning that "anyone" can understand the code! Indeed, it is invariably very complex code, at the cutting edge of technology. Being able to read it won't do you much good if you can't understand it! Even finding someone who can audit it becomes a challenge because auditors with the necessary skills are almost as rare and expensive as developers who can write such smart contracts! |

| Sans parler du fait que, depuis l'apparition de SushiSwap pour concurrencer Uniswap V.1 sur la base d'une ... copie pure et simple du code "open source" d'Uniswap V.1, les développeurs de solutions DeFi sont devenus bien plus méfiants et de nombreux smart contracts sont désormais "closed source", c'est à dire le code est propriétaire et caché. | Not to mention the fact that, since the appearance of SushiSwap to compete with Uniswap V.1 on the basis of a ... pure and simple copy of the "open source" code of Uniswap V.1, the developers of DeFi solutions have become much more suspicious and many smart contracts are now "closed source", i.e. the code is proprietary and hidden. |

| Enfin les dernières revendications concernent les "barrières à l'entrée" (notamment) et les frais de transaction. Pour les premières, l'affirmation est manifestement fausse: en effet, pour participer un investisseur doit posséder au minimum la cryptomonnaie de la blockchain sousjacente (souvent l'ETH, mais de nombreuses autres blockchains proposent des fonctionnalités DeFi). Or il n'existe pas de source de revenus en ETH (à part le minage, qui ne concerne qu'une infime minorité). Dès lors, la première barrière à l'entrée est ... la nécessité d'acquérir de l'ETH, typiquement en l'achetant sur une bourse de cryptomonnaies avec de la monnaie sonnante et trébuchante ... Or sur les bourses de cryptomonnaies il faut s'enregistrer et passer une étape de KYC. Même si ces étapes sont souvent plus rapides et mieux automatisées que dans les bonnes vieilles banques, nous sommes très loin de "pas de barrière à l'entrée". | Finally the last claims concern "barriers to entry " (in particular) and transaction fees. For the former, the claim is obviously false: indeed, to participate an investor must own at least the cryptocurrency of the underlying blockchain (often ETH, but many other blockchains offer DeFi features). However, there is no source of income in ETH (apart from mining, which only concerns a tiny minority). Therefore, the first barrier to entry is ... the need to acquire ETH, typically by buying it on a cryptocurrency exchange with hard cash ... However, on cryptocurrency exchanges you have to register and pass a KYC step. Even if these steps are often faster and better automated than in the good old banks, we are very far from "no barrier to entry". |

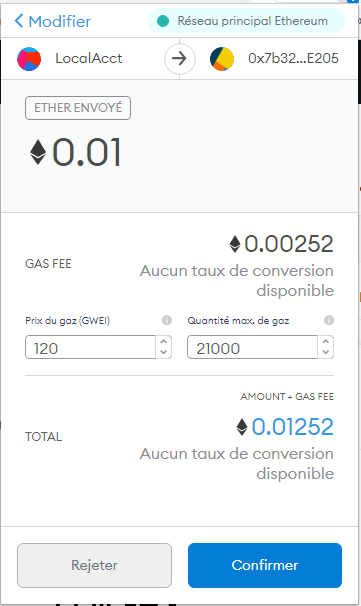

| En ce qui concerne les frais de transaction, votre expérience dépendra entièrement de la blockchain choisie. Mais pour vous donner une idée, dites-vous que plus une blockchain est connue, plus il y a du monde qui essaie d'exécuter des transactions dessus. Or la blockchain est un système unique, qui crée de la confiance en vérifiant chaque transaction et en les enchaînant dans des blocs scellés qui se succèdent à une vitesse constante. Dès lors, le système constitue, de par sa conception un goulot d'étranglement. C'est le prix de la confiance. Or ce que l'économie de marché nous enseigne, c'est que lorsque la demande pour une produit ou un service augmente et que l'offre n'est pas élastique (la blockchain ne fera jamais des blocs plus grands, ni plus rapidement, ni en parallèle), c'est le prix qui augmente! Ici, le prix d'utiliser la blockchain ce sont ... les frais de transaction. La conclusion est claire: plus une blockchain est connue, plus les frais de transaction seront élevés. Dans l'image en dessous, on peut voir un exemple concret: pour un simple transfer de 0,01 ETH (environ 25€), les frais de transaction ponctionnés par la blockchain était en février 2021 de 25%! | As concerns transaction fees, your experience will depend entirely on the blockchain you choose. But to give you an idea, consider that the more a blockchain is known, the more people try to execute transactions on it. The blockchain is a unique system that creates trust by verifying each transaction and chaining them in sealed blocks that follow each other at a constant speed. Therefore, the system constitutes, by its design, a bottleneck. This is the price of trust. But what market economy teaches us is that when the demand for a product or a service increases and the supply is not elastic (the blockchain will never make bigger blocks, nor faster, nor in parallel), it is the price that increases! Here, the price of using the blockchain is ... the transaction fees. The conclusion is clear: the more a blockchain is known, the higher the transaction costs will be. In the image below, we can see a concrete example: for a simple transfer of 0.01 ETH (about 25€), the transaction fees charged by the blockchain were in February 2021 25%! |

| |

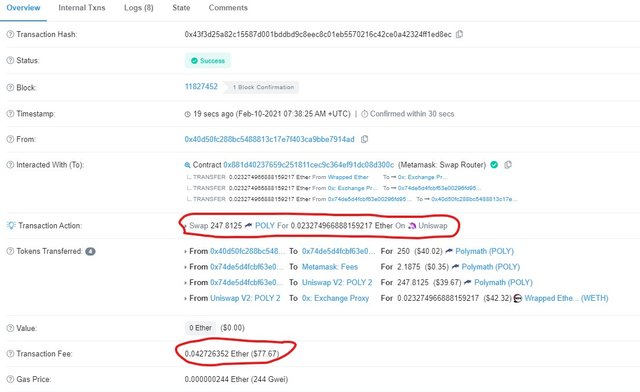

| Et ici une transaction "DeFi" (un "swap" entre deux cryptomonnaies) d'une valeur d'environ 42,32 dollars, pour laquelle les frais de transactions payés ont été de ... 77,67 dollars ! | And here a "DeFi" transaction (a "swap" between two cryptocurrencies) worth about $42.32, for which the transaction fee paid was ... $77.67! |

| Premières conclusions | First conclusions |

|---|---|

| Pour conclure sur les supposés "avantages": la DeFi vous propose de nouveaux intermédiaires: des développeurs anonymes en lieu et place de banquiers et assureurs (qui certes, ne sont pas au dessus de tout reproche). Elle vous propose parfois des mécanismes de fonctionnement plus transparents - les transactions sont visibles sur la blockchain, même si cela est une mince consolation après coup. Elle a des barrières à l'entrée différentes de la finance classique et des frais de transaction difficiles à prédire: parfois plus faibles (sur des blockchains peu connues) mais parfois beaucoup plus élevés que dans la finance classique. | To conclude on the supposed "advantages": DeFi offers you new intermediaries: anonymous developers instead of bankers and insurers (who are certainly not above reproach). It offers you sometimes more transparent operating mechanisms* - transactions are visible on the blockchain, even if this is little consolation afterwards. It has different barriers to entry than classical finance and transaction costs that are difficult to predict: sometimes lower (on little known blockchains) but sometimes much higher than in classical finance. |

| Et nous n'avons pas encore parlé des risques. Une des images au dessus en mentionne quelques uns: les bugs dans les smart contracts et les changements de protocole (changement des règles et conditions d'investissements), une possible gouvernance non-éthique du projet dans lequel vous investissez (par exemple, on vous échange votre ETH dans une nouvelle crypto-monnaie dont la valeur s'effondre peu de temps après) ou encore des risques systémiques qui vous forcent à liquider vos positions avec une perte (ce qui peut arriver dans la finance classique aussi). Nous allons revenir plus en détail sur chacun de ces risques dans la deuxième partie, lorsque nous allons passer en revue les différents produits DeFi | And we haven't yet mentioned the risks. One of the images above mentions some of them: bugs in smart contracts and protocol changes (changing the rules and conditions of investments), a possible unethical governance of the project you are investing in (for example, you are exchanged your ETH into a new crypto-currency whose value collapses shortly after) or systemic risks that force you to liquidate your positions with a loss (which can happen in classical finance too). We will come back to each of these risks in more detail in the second part, when we will review the different DeFi products. |

| La conclusion de cette première partie pourrait être "fuyez la DeFi. Mais ce n'est pas ma conclusion. Il s'agit d'un domaine jeune et prometteur, en plein bouillonnment créatif. Il ne faut pas le comparer directement avec la finance classique, mais plutôt s'y intéresser et suivre pour être prêt à en profiter lorsque le niveau de maturité vous conviendra. Pour vous donner un apperçu, dans la deuxième partie, nous allons analyser les produits "DeFi" les plus typiques: les "monnaies numériques stables" ("stablecoins") et les prêts et placements. Dans la troisième partie nous allons regarder de plus près les bourses décentralisées (DEx) et les swaps. Nous allons entre autres présenter les concepts spécifiques "d'agriculture de rendement" ("yield farming") et de "prêts éclair" ("flash loans") | The conclusion of this first part could be "run away from DeFi. But this is not my conclusion. It is a young and promising field, in full creative bubbling. You should not compare it directly with classical finance, but rather be interested and follow it to be ready to take advantage of it when the level of maturity suits you. To give you an overview, in the second part, we will analyze the most typical "DeFi" products: "stablecoins" and loans and investments. In the third part we'll look closely at decentralized exchanges (DEx) and swaps. Among other things, we will introduce the specific concepts of "yield farming" and "flash loan". |