[Enigma Catalyst] 暗号通貨におけるマーコウィッツのポートフォリオ最適化の有効性について

Catalystを使用した現代ポートフォリオ理論の応用

皆さん、こんにちは!本記事は、Catalystプラットフォーム上で開発された暗号通貨トレーディングストラテジーにフォーカスを当てた記事の第2回目となります。今回もCatalystコミュニティのメンバーの方に寄稿して頂きました。本記事をお読み頂いた後に、フィードバックを残して頂けると幸いです。また、Catalystのアルファ版がリリースされていますので、ぜひ一度お試しになってご意見等をSlackコミュニティでお聞かせください!

Rodrigo Gomez-Grassi氏による寄稿

マーコウィッツと現代ポートフォリオ理論

メキシコ中央銀行で3年間ポートフォリオマネージャーを務めてきましたが、そこではマーコウィッツのポートフォリオ最適化モデルの構築と実装がポートフォリオの構築プロセスにとって欠かすことのできないものでした。このことは、従来型のアセットマネージャーのほとんどに当てはまります(例えば、中央銀行、年金基金、政府系ファンド、ソブリン・ウエルス・ファンドなど)。

この最適化理論は、現代ポートフォリオ理論(Modern Portfolio Theory, MPT)をベースにしています。「この理論では、投資リスクとリターンを単独で見るべきではなく、投資によってポートフォリオ全体のリスクとリターンがどのような影響を受けるのかによって評価すべきであるとされています。MPTでは、ある特定のリスク水準に対してリターンを最大化させるような複数のアセットからなるポートフォリオを構築することができるということが示されています。」(Investpediaより引用)

このモデルでは、選択したアセットのリターン実績がメインの入力となります。このモデルは、期待リターンとして各アセットの平均リターンを使用しています。このようなデータを使って、全てのアセット間の相関関係が計算されます。そして、その相関関係はポートフォリオ全体のリスク予測水準またはその標準偏差を決定するために使用されます。このような相関関係は、-1と1の間の数値で表されます。1に近い数値ほどアセットは同じ方向に動く傾向があり、0に近い数値ほどアセット間に関係がないということが示されます。また、-1に近い数値ほどアセットは反対方向に動く傾向があるということが示されます。

このモデルのパラメーターは、ポートフォリオ内の各アセットの個々の重みであり、その値はパーセントで表されることになります。大抵の場合、最適化した結果が実行可能なポートフォリオとなるように、ポートフォリオマネージャーはこのようなパラメーターに対して制約を加えることになります。通常、そのような制約として、重みがマイナスとならないようにしたり(つまり、ショートポジションがない)、重みの合計が100%になるようにする(つまり、現金の余りやレバレッジがない)といったようなことが行われます。ポートフォリオマネージャーの目的などに応じて、その他の制約を課すことも可能です。

このモデルでは上記のようなことを全て考慮に入れ、リターン水準に対する期待リスク水準が最小になるようなポートフォリオを見つけるまで、あらゆるポートフォリオの重みを何千回も繰り返し試行します。最適ポートフォリオのセットによって、効率化フロンティア(Efficient Frontier)と呼ばれるものが形成されることになります。このフロンティア内で、モデルはシャープ・レシオが最大となるポートフォリオを見つけることもできます。つまり、リスク単位当たりのリターンの高いポートフォリオを見つけることができるのです。

Catalystによるマーコウィッツモデルのバックテスト

本記事の最初の方で述べたように、マーコウィッツの最適化モデルは、従来型のアセット(国債、社債、外貨、株式など)に対して投資を行うようなアセットマネージャーのポートフォリオ構築プロセスにとっては欠かせないものになっています。しかし、暗号通貨は従来のアセットとは異なります。このような理由から、このモデルが暗号通貨という資産区分においてどのように機能するかを実験して確認てみたいと考えました。

この実験では、1トークン当たり1ドル以上の価格を持ち、2016年1月1日以前の取引履歴を利用することが可能な暗号通貨を使用することにしました。そしてそのような暗号通貨の中から、時価総額の高い5つの暗号通貨を使用することにしました。その5つの暗号通貨とは、ビットコイン、イーサリアム、ライトコイン、ダッシュ、モネロです。データとして過去180日間という枠組みの価格データを使用し、30日毎の調整期間を設定しました。つまり、アルゴリズムの実行開始時とその後の30日毎に、モデルは過去180日間のリターンに関するデータを使用し、効率化フロンティアの計算を行います。最終的に、調整期間毎にシャープ・レシオが最大となるポートフォリオの重みを得るようにモデルをプログラミングしました。このモデルのPythonコードはGitHub上で確認することができます。

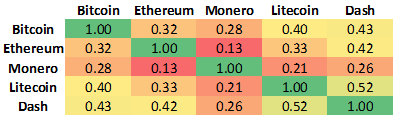

私の元々の関心は、アセット間の相関関係にありました。多様化で大きなメリットを享受するためには、アセットに正の低い相関または負の相関がなければなりません。暗号通貨間に強い相関があった場合、マーコウィッツの最適化モデルは暗号通貨だけで構成されるポートフォリオには実用的ではないということになります。しかし、今回はそのようなケースではありませんでした。実際、下の表で示すように、相関の多くは0.5を下回っていました。

暗号通貨の相関マトリクス

2017年8月29日時点での過去180日間のデータを使用して計算

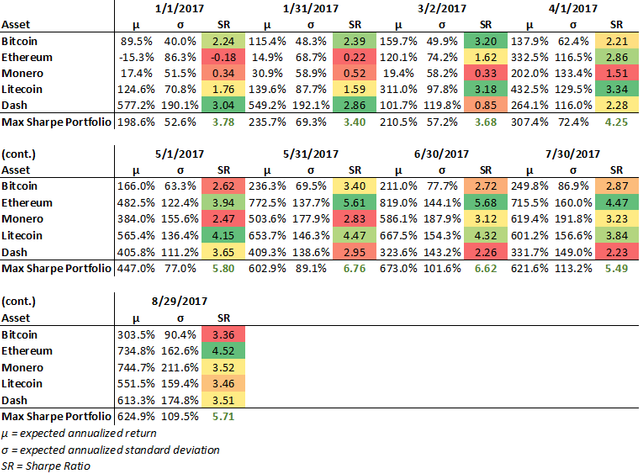

この結果によって、マーコウィッツのモデルは個々の資産に価値を付与し、リスク調整の観点からアセット単独の時や等金額ポートフォリオの時よりも高いパフォーマンスを示すということが分かります。しかし、結果について詳細に検討していく前に、まずは最大シャープ・レシオを使って各アセットとポートフォリオの期待リターンと期待リスクの簡単な分析をお示ししたいと思います。その結果は、以下の表の通りとなりました。

各再調整期間のアセットのサマリーデータ。単純化するために、リスクフリーレートを0%としてシャープ・レシオの計算を行っています

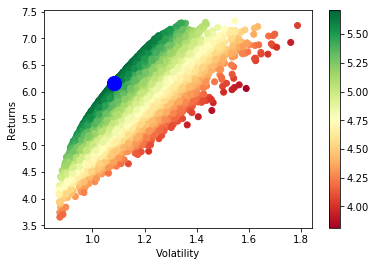

アセット単独での特徴と各アセット間の相関関係を用いることによって、ポートフォリオの期待リターンと期待リスクを計算することができます。しかし、結果を実行可能なポートフォリオのみに制限するために、重みがマイナスにならず、重みの合計が100%となるような制約を加えました。その後、50,000通りのランダムなポートフォリオを生成し、そのリターンとリスク・プロファイルを計算しました。各リスク水準で期待リターンが最大となるポートフォリオでは、効率化フロンティア(Efficient Frontier)と呼ばれるものが生成されることになります。効率化フロンティア内には、リスク単位当たりの期待リターンが最大となるようなポートフォリオが存在します。これが、最大シャープポートフォリオ(Maximum Sharpe Portfolio)となります。

50,000通りのランダムポートフォリオの期待リターンと期待リスクの結果は、以下のグラフで示される通りとなりました。最大シャープ・レシオは青色の点で示されています。

ランダムポートフォリオと効率的フロンティア。2017年8月29日時点の過去180日間のデータで計算。

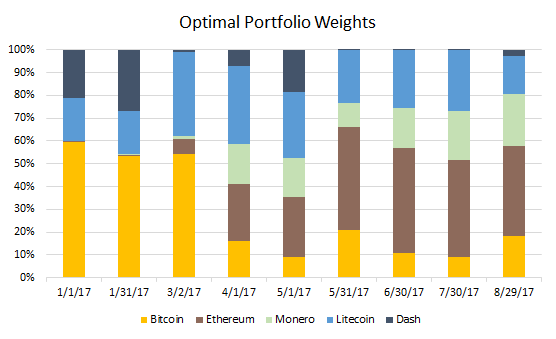

このモデルでは、上図の緑色で示されているようなシャープ・レシオの高いアセットほどポートフォリオ内に占める割合が大きくなり、マイナスや比較的低いシャープ・レシオのアセットは避けられるようになります。このモデルで計算される最適なポートフォリオの重みは、この洞察と一致しているということが分かります。このような重みの結果は、以下のグラフで示されています。

このようなポートフォリオの最適な重みを利用して、Catalystでストラテジーのバックテストを行いました。その際、テスト用に過去1年間のデータ(2017年1月1日~2017年9月19日までのデータ)を使用しました。またそれとは別に、同じアセットを使用して等金額ポートフォリオのバックテストも行い、追加で各アセット毎の長期保有ストラテジーのバックテストも行いました。その後、各ストラテジーの年換算利回りの平均と標準偏差を計算しました。以下の表が、その結果を要約したものとなります。

結果の要約

この結果から分かるように、最適化されたポートフォリオは素晴らしい結果を示しました。106%の標準偏差で359.6%もの年換算利回りを達成しており、シャープ・レシオの値は3.4となっています。このシャープ・レシオは非常に高い値であり、主要な資産区分(債券や株式など)への投資では通常このような値を得ることは困難であると考えられています。しかし、他のポートフォリオなどと比較した場合、最適化されたポートフォリオは最高のパフォーマンスを示すストラテジーではありませんでした。今回の結果では、等金額ポートフォリオが最も優れたパフォーマンスを示すということが分かりました。

さらに驚くべきことに、単一アセット(ETHおよびDASH)の長期保有ストラテジーでも「最適ポートフォリオ」よりもパフォーマンスの優れたものが2つありました。このような結果は、MPTや多様化のメリットの考えとは一致しないものです。この結果に対する説明としては、暗号通貨はまだ成熟しきった資産区分ではなく、そのためアセット間の相関はポートフォリオの標準偏差を予測するのに十分なほど安定していないということが考えられます。

本記事は、MITスローン経営大学院のMBA候補生であるRodrigo Gomez-Grassi氏によって執筆されました。

本記事は皆さんのご期待に沿えるものとなったでしょうか?Catalystを使い始める準備はできましたか?ぜひCatalystのアルファ版を一度お試しください。そしてSlackコミュニティでご意見をお聞かせください。それでは幸運を祈ります。良いトレーディング生活を!

免責事項 — 本記事の内容はあくまで情報提供を目的としたものです。有価証券の売買や投資ストラテジーの実装を推奨するものではありません。