똑똑하고 얄미운 운전자보험 가입법 By Aedi

운전자보험 가입 방법 by Aedi

제가 곧 운전자보험이 만기가 됩니다. 그래서 요즘 권유전화를 매일 받고 있는데요.(물론 착신거부 해버립니다. ^^) 아직 몇일 남아서 천천히 비교사이트에서 이것 저것 따져보고 선택하려고 했다가, 이번 기회에 제대로 파악해보자 하는 생각이 들어서 제대로 한번 파해져봤습니다.

몇시간 정도 인터넷으로 정보를 검색 후 알짜 정보만 정리해서 공유를 합니다. 물론 개인별로 처한 상황이 다르기 때문에 누구에게나 항상 최선의 결과를 제공하는 그런 결론은 내기가 불가능합니다. 하지만 보편적으로 적용될 수 있는 사항에 대해서 정리해봤습니다.

그럼 시작하겠습니다.

운전자 보험의 개념

현행법상 11대 중과실에 해당하는 사고가 발생할 경우 상대방에게 보험처리를 해주더라도 피해자의 의지와 상관 없이 기소(고소)를 당하게 됩니다. 따라서 이 경우를 대비해서 준비를 하는 개념입니다.

11대 중과실의 종류

신호위반

중앙선침범

제한속도보다 20KM이상 과속

앞지르기 방법위반

철길건널목 통과방법위반

횡단보도사고

무면허운전

음주운전

보도를 침범

승객추락방지의무위반

어린이보호구역 안전운전 의무위반

최근에는 교통사고 형사처벌을 확대하는 법안이 발의되기도 했습니다. 따라서 더욱이 운전자보험의 중요성 부각이 되고 있는 실정입니다.

“교통사고 형사처벌 확대”…운전자보험 가입 늘어날까

[현대경제신문 박영준 기자] 운전 중 인사사고가 나면 보험에 가입돼도 형사 처벌을 받을 수 있는 법안이 발의되면서 관심이 모이고 있다.

교통사고에 대한 경각심을 높일 수 있어 손해율 개선에 유리한데다 사고로 인한 형사상 책임을 보상해주는 운전자보험 시장이 커질 가능성이 높기 때문이다.

5일 업계에 따르면 이춘석 더불어민주당 의원은 지난 3일 보험 가입 여부와 관계없이 교통사고로 인명피해가 발생할 경우 기소할 수 있도록 하는 내용을 골자로 하는 ‘교통사고처리특례법(이하 교특법) 일부 개정 법률안’을 대표 발의했다.

현행법에서는 보 험이나 공제 가입 시 11대 중과실 및 피해자가 중상해를 입은 경우를 제외하면 기소하지 못한다.

또 개정안은 11대 중과실을 제외하고 피해자의 의사에 반해 처벌하지 못하도록 한 현행 조항을 강화한다. 이에 피해자가 중상해를 입었다면 피해자의 의사와 무관하게 기소할 수 있다.

후략... 출처 : 현대경제신문

아무튼 운전자보험을 가입하는 목적은 11대 중과실 사고 발생시 고소를 당할 경우 발생하게되는 변호사선임비용, 벌금, 교통사고처리지원금(형사합의금)을 대비하게 위함 입니다.

반드시 가입을 해야할까?

대부분의 사람들이 잘 모르고 있는게 있는데, 운전자브험은 반드시 별도로 가입을 할 필요는 없다는 것입니다.

실손보험이나, 자동차보험에 가입되어 있다면 기존계약에 운전자특약을 추가한다면 저렴한 비용으로 보장을 받을 수가 있습니다. 저도 이 사실을 이번에 알게 되었는데요, 진작에 알았다면 수십만원 절약을 할 수 있었는데, 많이 아쉬운 부분입니다. ㅠ.ㅜ

다만 자동차보험에 특약 추가한 경우에는 본인의 자동차를 운전했을 경우에 발생한 11대 중과실 사고에 대해서만 보장이 된다는 것을 주의해야 합니다. 따라서 자차 뿐만 아니라, 회사차 또는 가족의 차량을 운전하는 사람에게는 적절한 방법은 아입니다.

실손보험에 추가를 하는 방법은 자차 뿐만 아니라 다른차량도 포함이 되기 때문에 유리합니다. 하지만 실비보험이 없으신 분은 가입이 불가능 합니다.

굳이 가입을 해야하는 상황이라면..

가장 좋은 것은 내가 철저하게 안전운전 방어운전을 하는 것이고, 이 경우에는 운전자브험이 필요 없겠습니다. 하지만 보 험이라는게 만약을 대비하는 것이기 때문에 리스크 관리차원에서 필요성을 따져봐야 합니다.

가장 좋은 방법은 비용을 최소화 하면서 리스크에 대비 하는 것인데요. 제가 실제로 견적을 받아본 사례를 바탕으로 설명 드리겠습니다.

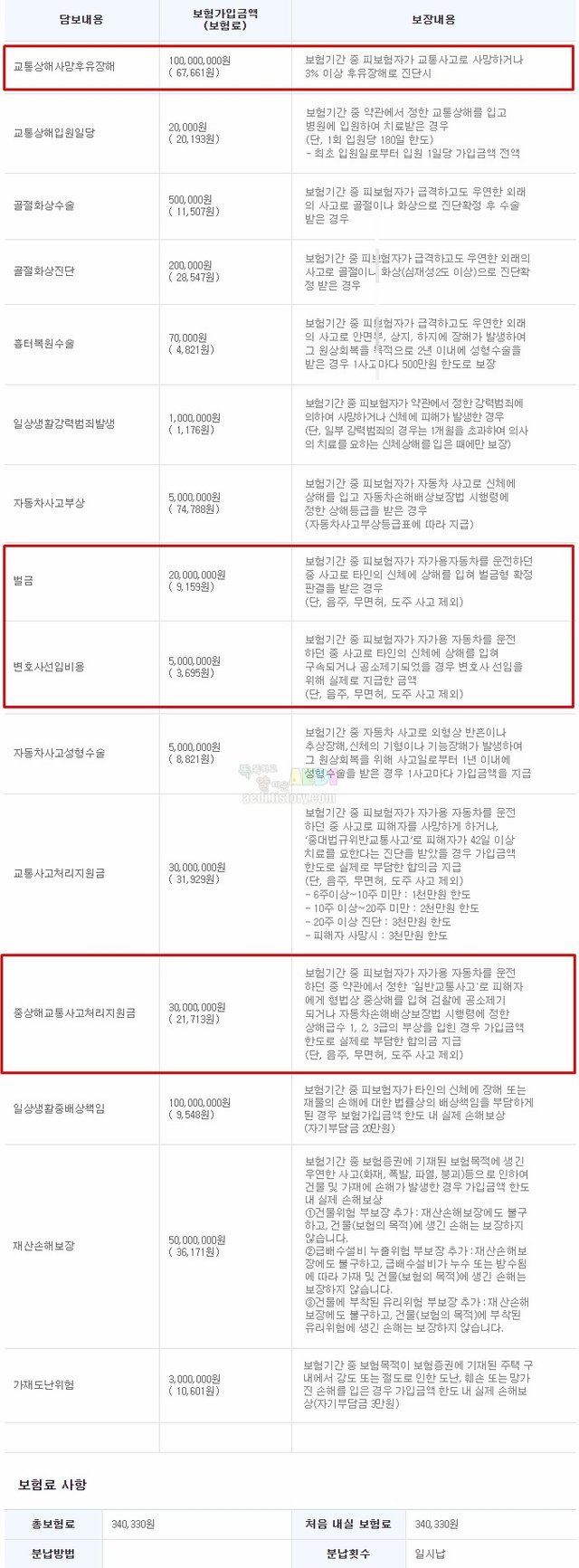

아래는 일반적으로 월 1만원 정도의 비용이 발생하는 상품입니다. 총 3년간 약 34만원을 납부하는 것인데요. 빨간색 박스를 친 항목 외에는 자동차 or 실손으로 커버가 가능한 부분입니다. 그래서 기존 실손 or 자동차에 운전자특 약을 추가하더라도 비용이 크게 올라가지 않는 이유이기도 합니다.

아래는 중복 항목을 걸러내고 핵심 항목에 대해서만 견적을 받은 내용입니다. 월 비용이 50% 정도로 낮아졌습니다.

결론

이제 결론입니다. 대부분의 분들은 아래 3가지 경우에 포함될 것인데요. 각 케이스별로 최적의 선택을 정리했습니다.

.png)

이제 더이상 주유권 1-2만원 or 정비쿠폰에 흔들리지 마시고, 똑똑하게 그리고 보험사가 얄미롭게 생각할 정도의 선택을 하시기 바랍니다.

도움이 되셨길 바라면서 글을 마칩니다.

관련글 : 자동차보험 똑똑하게 가입하는 법

Congratulations @aedi! You received a personal award!

Click here to view your Board

Congratulations @aedi! You received a personal award!

You can view your badges on your Steem Board and compare to others on the Steem Ranking

Vote for @Steemitboard as a witness to get one more award and increased upvotes!