시장 위험 지표들 용어해설

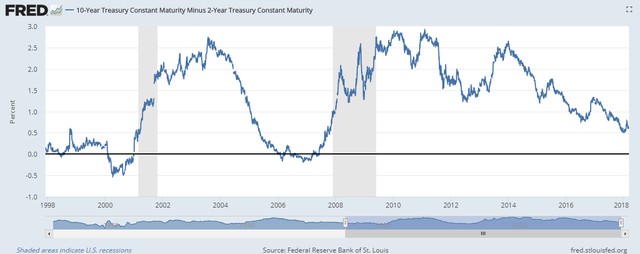

1. 금리 스프레드(금리 격차를 통해 경기 흐름 및 자금 시장의 유동성 동향을 점검하는 지표)

단기금리는 주로 통화정책에 의해 영향을 받고, 장기금리는 현재의 단기금리 뿐만 아니라 미래 예상되는 단기금리 변화와 기간 프리미엄의 변화에 의해 달라지게 됩니다.

장단기 금리 스프레드가 확대될 경우 미래 경기가 호전일 것으로 예측되는 반면, 장단기 금리 스프레드가 축소되거나 역전되는 경우 향후 경기가 침체될 것으로 볼 수 있습니다.(하지만 꼭 그렇지만은 않습니다.)

금리 스프레드는 주가와 상관 관계 높습니다. 거시 경제에 대한 선행성이 높고 주가지수보다 더 뚜렷하게 나타납니다.

보는곳: https://research.stlouisfed.org/

2. ABX 인덱스(미국의 부동산 문제와 이와 관련된 신용 불안을 동시에 반영하고 있는 지표)

ABX는 미국 Markit이라는 신용파생상품 관련 인덱스를 전문으로 관리하는 기관에서 만든 인덱스로 ABX-HE(Home Equity)가 대표적이며, 이는 Home Equity ABS (유동화증권)를 기초자산으로 한 CDS(Credit Default Swap)의 가격 인덱스를 의미 합니다.

ABX는 Home equity(주택 자산)를 기초자산으로 한다는 점에서 부동산 경기를 반영하고 있고, ABS의 CDS라는 신용파생 상품형태를 띄고 있어 신용불안 요인도 동시에 반영하고 있다는 점에서 부동산 경기와 신용시장도 반영하고 있다고 볼 수 있습니다.

ABX의 움직임과 미국의 주가 및 금리, 달러화, 부동산 등과 높은 상관성을 가지고 있음. 이러한 주요 가격지표들이 최근 부동산 가격 하락으로 인해 파생된 신용문제에 영향을 받고 있다는 것을 감안하면 움직임의 방향성이 비슷할 것이라는 판단을 할 수 있습니다.

보는곳: IHS Markit, DataStream (둘다 유료)

3. CDS(기초자산 부도에 대비해 프리미엄(수수료,보험료)을 지불하고, 부도 시 보상을 받는 파생상품

CDS는 고정적인 수입자산 예로 들어서 국고채나 회사채에 투자를 할 경우 해당 기업이나 국가가 부도가 났을 때 원금을 손실보게 되는데 이를 대비해서 미리 금융기관 같은 곳에 보험료 성격의 돈(프리미엄)을 정기적으로 내고, 해당 기업이나 국가가 부도를 맞았을 때 그 금융기관이 돈을 대신 갚아주는 것이 CDS라는 상품입니다.

서브프라임이 뱅크런이나 신용등급이 제일 낮은 서브프라임 층의 대출 연체료등으로 서브프라임 사태가 일어났지만 이 CDS상품으로 은행이 감당할수 없는 돈을 내야 하는 상황이 오게 되어서 은행이 파산하게 된 경우도 있습니다.

채권에 투자를 많이 하는 헤지펀드사와 투자은행 들이 CDS를 사고, 증권사, 보험사 등이 파는게 대다수 입니다.

다만 부도가 나면 미리 지정된 사람이 돈을 받는 보험과 달리 CDS는 당사자 간의 합의에 따라 마음대로 거래가 이루어 질 수 있습니다.

A펀드가 채권을 산 다음에 CDS에 돈을 내고, 나중에 이 CDS를 B펀드에 넘길 수 있음. 채권이 부도가 나면 손해는 A펀드가 보고, B펀드는 보상을 받아 오히려 이익 을 얻을 수도 있다는 것(진짜 이상한 파생상품들...)

이 때문에 부도 가능성이 높은 채권의 CDS는 높은 가격(프리미엄)에 거래되고, 이 과정에서 투기가 발생하기도 합니다.

부도위험이 커지면 당연히 보험료가 오를 테니, CDS 프리미엄 등락을 보면 기업과 국가의 부도 위험이 어느 정도인지 짐작할 수 있습느다.

CDS 프리미엄이 높으면 그만큼 기업/국가가 부도날 가능성이 높은 것이고, 낮으면 그 반대임(꼭 100% 확신 할 수는 없음)

보는곳: https://www.cnbc.com/sovereign-credit-default-swaps/, http://www.kcif.or.kr/front/data/interInterest4.do(부분무료 가입해야됨)

4. EMBI+ 스프레드(글로벌 안전자산 선호 및 신용불안 정도를 측정할 수 있는 지표)

EMBI+ 스프레드는 JP모건에서 만드는 지표로 JP모건 채권 인덱스를 이용하여 만들어짐. 이머징 마켓을 대표하는 채권 인덱스인 EMBI+와 안전자산이라고 할 수 있는 선진국 채권 인덱스간의 금리차(스프레드)를 나타내는 지표입니다.

일반적으로 이머징 채권이 위험자산이고 선진국 채권이 안전자산이라고 할 때, 위험자산에 대한 선호가 높을 경우 고금리인 이머징 채권을 매수하고 저금리인 선진국 채권을 덜 매수, 스프레드가 축소됨 반면, 안전자산 선호현상이 심화될 경우 스프레드가 확대되면서 신용불안을 반영합니다.

보는곳: 블룸버그

5. OIS 스프레드(글로벌 단기자금시장의 유동성 동향을 점검하는 지표)

OIS 스프레드는 리보금리(Libor)에서 1일 만기 스왑금리(OIS)를 빼준 값 OIS는 1일물 변동금리를 고정금리와 일정기간 교환하는 금리스와프를 말하며 거래당사자들은 원금교환 없이 변동 금리와 고정금리의 차이만 교환.

여기서 변동금리는 연방기금1일물 가중평균금리(=우리나라의 콜금리)와 같은 1일물 자금거래 금리를 지칭.

고정금리는 일정 기간 예상되는 1일물 자금거래금리의 평균으로 기간은 계약에 따라 1주일물에서 1년 등까지 자유롭게 정할 수있음. 보통 OIS금리라 함은 변동금리와 교환하는 고정금리를 뜻함.

일반적으로 TED 스프레드와 함께 글로벌 유동성을 점검하는 용도로 쓰이는 지표로 초단기자금의 유동성을 살펴보는데 이용. TED 스프레드가 일반적으로 3개월물을 기준으로 측정되는데 비해 리보1개월물에서 OIS1개월물 간의 스프레드를 주로 사용함.

OIS 스프레드 축소는 유동성 여건이 개선되고 자금조달이 원활해 지는 것으로 판단되어 금융주에 긍정적으로 작용.

보는곳: 블룸버그

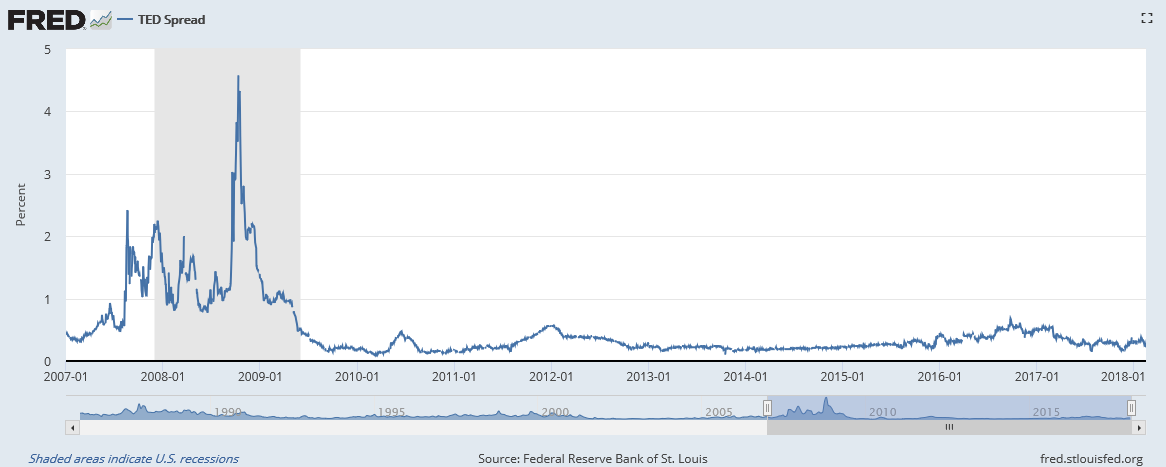

6. TED 스프레드(글로벌 자금시장에서 단기유동성 여건을 점검하는 지표)

TED 스프레드는 3개월 리보(유로달러) 금리와 3개월 미국 국채간의 금리차로 표현되는 지표로 일반적으로 글로벌 단기유동성 여건을 점검하는 용도로 사용됩니다.

리보 금리가 상승하거나, 미국채 금리가 하락할 경우 스프레드(리보 3개월-미국채 3개월)는 확대. 결국, 자금을 조달하기 위한 비용이 올라가거나 안전자산 선호도가 높아짐에 따라 자금을 구하기 어렵다는 의미.

반대로, 스프레드가 축소되는 국면에서는 유동성 여건이 개선되며 자금 조달이 원활한 것으로 판단하는 지표입니다.

좋은정보 감사합니다^^

와우!! 힘내세요!!

Release the Kraken! You got a 16.36% upvote from @seakraken courtesy of @kongkakku!

This post has received a 25.90% upvote from thanks to: @kongkakku.

thanks to: @kongkakku.

For more information, click here!!!!

Try the new Minnowhelper Bots for more information here

Help support @minnowhelper and the bot tracker by voting for @yabapmatt for Steem witness! To vote, click the button below or go to https://steemit.com/~witnesses and find @yabapmatt in the list and click the upvote icon. Thank you.

Voting for @yabapmatt