포트폴리오의 변동성을 줄이는 3가지 방법

투자 방법을 정하기 위해서는 언제나 자신 위험 감수 성향을 먼저 아는 것부터 시작해야 한다. 그러기 위해서는 자신의 투자 시간 지평과 의지, 능력 그리고 위험 감수 능력과 필요성을 종합해서 평가해야 한다. 여기서 위험 감수 능력과 필요성은 투자 목적, 현재의 재정 상황, 나이, 수입, 가족 상황 등을 고려해서 파악해야 하지만, 모두가 쉽게 알 수 있는 것들이다.

여기서 가장 어려운 부분은 자신이 얼마나 위험을 감수할 수 있는지 아는 것이다. 왜냐하면 위험에 대한 느낌은 시장 환경에 따라 끊임없이 변하기 때문이다. 시장이 상승세에 있게 되면, 더 큰 위험을 감수해야 할 것처럼 느껴지지만, 시장이 하락세에 있을 때는 더 적은 위험을 감수해야 할 것처럼 느껴진다. 거의 모든 투자자들에게 이러한 느낌의 정도를 정하는 것은 주식 시장이다. 주가란 낙관론에서 비관론으로, 상승에서 하락으로, 그리고 고점에서 저점으로 격렬하게 변동할 수 있기 때문이다.

따라서 포트폴리오에 주식을 얼마나 가져갈 능력이 있느냐(즉, 위험 감수 성향이 얼마나 되느냐)에 따라 포트폴리오의 변동성에 그만큼의 영향을 미치게 된다. 금융 위기 기간 동안, 많은 투자자들이 자신이 시장 붕괴와 주식 100%의 포트폴리오에서 나타나는 엄청난 일간 변동성을 견뎌낼 능력이 없음을 깨달았다.

투자에 있어서 위험과 보상은 꼭 붙어 다니는 관계지만, 현명한 포트폴리오 구성, 신중한 저축 습관 및 시장에 대한 장기적인 사고방식을 통해 주식 시장의 변동성을 줄일 수 있는 방법이 있다.

지나친 복잡함을 지양하라

2008년의 주식 시장 위기 이후, 투자자들은 시장이 붕괴되면 빛을 발하는 블랙 스완 펀드나 주가가 하락하면 상승하는 약세장 펀드 같은 복잡한 헤징 전력에 뛰어들었다. 헤징 전략을 통해 성공을 거둘 수는 있을지는 모르지만, 비용이 많이 들고, 이해하기 힘들며, 장기적으로 어떻게 돌아가는지 파악하기 어려울 수 있다. 포트폴리오의 변동성을 낮추는 가장 간단한 방법은 국채 같은 채권의 비중을 늘려 포트폴리오의 위험을 낮추는 것이다.

예를 들어, 2007년 ~ 2009년 위기 동안 S&P 500 지수 56%나 하락했다. 같은 기간 동안, S&P 500와 우량 채권으로 구성한 50/50 포트폴리오는 24% 하락하는데 그쳤다. 반면 지난 10년 동안 S&P 500은 약 300% 상승했고, 50/50 포트폴리오는 150% 상승하는데 그쳤다. 따라서 위험을 낮추면 예상되는 주가 변동성이 낮아지는 동시에, 기대 수익률도 낮아집니다. 절충안이라는 말이다.

저축률을 높여 위험을 줄일 수도 있다. 다른 모든 조건이 동일할 때, 더 많이 저축하는 사람이 더 큰 안전 마진이 확보하는 셈이 되고, 그에 따라 큰 위험 부담하지 않아도 되기 때문에, 시장 변덕에 휩쓸리지 않을 수 있다.

상관관계가 없는 자산으로 포트폴리오를 구성하라

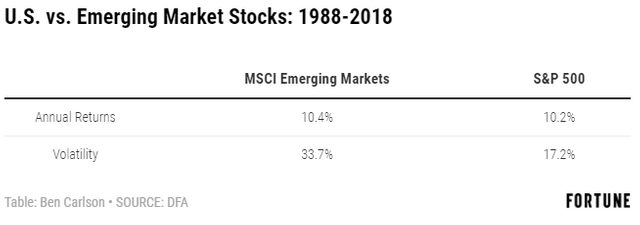

신흥 시장에 투자하기가 불안한 약점 중 하나는 뼈가 부서질 듯한 변동성을 참아내야 한다는 사실이다. 1988년 이후 신흥 시장과 미국 주식은 비슷한 수익률을 보였지만, 변동성은 아주 달랐다.

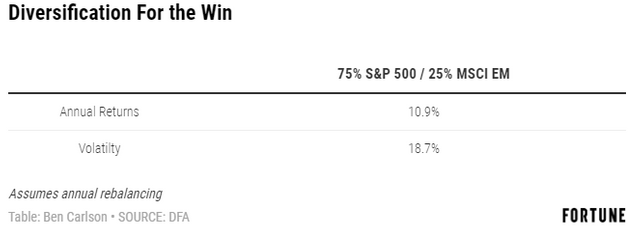

신흥 시장이 미국과 수익률은 비슷했을지 모르지만, 변동성은 거의 두 배나 높았다. 1994년 이후만 놓고 봐도, 두 자릿수의 하락을 보인 경우가 S&P 500 지수는 12차례에 불과한 반면, MSCI 신흥 시장 지수는 25차례나 되었다. 이 같은 변동성이 일부 투자자에게는 견뎌내기 너무 클 수도 있지만, S&P 500과 MSCI EM을 각각 75%와 25%로 혼합해 포트폴리오를 구성하게 되면 상황은 그리 나빠 보이지 않는다.

단기적으로 서로 다른 방향으로 움직이는 두 가지 자산을 결합하면, 각각의 경우 보다 수익률이 약간 더 높아짐을 알 수 있다. 정기적으로 시장보다 수익률이 좋은 자산은 수익만큼 매도하고, 수익률이 나쁜 자산은 손실만큼 매수해 포트폴리오의 비중을 재조정하는 것이 고통을 경감할 수 있는 좋은 방법이다.

투자 시간 지평을 넓혀라.

2008년 9월 리먼 브라더스가 파산하기 전 금요일에 S&P 500 지수 펀드를 매수했더라도, 지금까지 들고 있으면 190% 이상의 수익이 나있을 것이다. 이후 세계가 금융 위기로 인해 폭풍 속으로 들어갔다는 점을 고려할 때 나쁘지는 않은 수익률이긴 하지만, 그 수익률을 얻기 위해서는 6개월 동안 45% 손실을 견뎌야 했을 것이다.

요즘 들어 시간 지평을 넓히는 것이 투자자로서 가질 수 있는 최고의 우위 중 하나다. 아래 표에서 볼 수 있듯이, 과거 데이터를 기준으로 할 때 S&P 500에 투자해 플러스(+) 수익률을 올릴 확률은 투자 시간 지평이 20년이면 100%가 된다(시간 지평을 20년으로 하면 절대 손실을 볼 확률이 없다는 뜻이다). 하지만 시간 지평이 짧을수록, 마이너스(-) 수익률(손실)을 기록할 확률이 그만큼 높아진다.

일간 기준으로 주식 시장에서 수익과 손실을 볼 확률은 동전 던지기나 다름없다. 하지만 시간 지평을 넓힐수록, 수익이 날 확률이 높아진다. 단, 포트폴리오를 고수할 배짱과 자주 성과를 들여다보지 않을 의지가 있어야 가능한 일이다.

행동 경제학 상으로 봐도, 성과를 자주 들여다보지 않는 편이 훨씬 나은 결과를 가져온다. 손실 혐오란 우리가 수익을 얻었을 때의 기쁨보다 손실을 봤을 때의 후회가 두 배나 더 크다는 개념이다. 매일 주식 시장을 들여다본다는 말은 기본적으로 매일 끔찍한 느낌을 받는다는 의미가 된다. 주식 시장에서 수익과 손실이 나는 날이 반반이라고 해도, 손실로 인한 끔찍함이 수익으로 인한 기쁨을 압도해 버리기 때문이다.

포트폴리오의 성과를 자주 확인하지 않으면 손실 혐오의 영향을 줄일 수 있고, 장기간 동안 포트폴리오를 끌고 나갈 확률이 그만큼 높아진다.

자료 출처: A Wealth of Common Sense, "3 Ways to Decrease Your Portfolio’s Volatility"