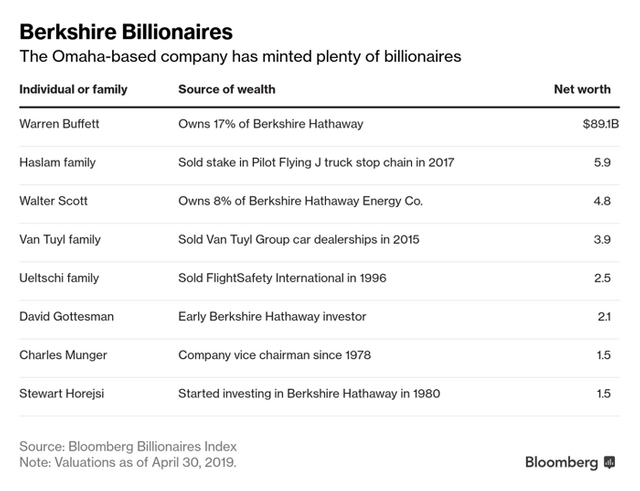

버핏 덕분에 억만장자가 된 사람들

빌 차일드(Bill Child)는 워런 버핏에게 자기 회사를 팔기 위한 협상에 돌입했다. 그의 머릿속에는 “회사를 주고 버크셔 해서웨이 주식을 받으라."라는 조언이 메아리치고 있었다.

"지금까지 가장 잘 한 결정 중 하나였습니다." 1995년 R.C. 윌리 홈 퍼니싱(R.C. Willey Home Furnishings)을 버핏에게 넘기고 버크셔 주식을 받았던 차일드의 말이다. 당시 버크셔의 주가는 24,000달러 내외였다. 블룸버그의 계산에 따르면, 차일드가 받은 버크셔 주식을 팔지 않고 가지고 있다면, 현재 가치로 약 25억 달러 수준일 것이다. 약 14배나 가치가 상승한 것이다.

버크셔를 거대 제국으로 만드는 데 도움이 된 여러 기업 오너들과 버핏의 곁을 끝끝내 떠나지 않았던 주주들의 이야기가 엮여서 바로 오늘날의 버크셔의 역사를 만들었다. 이들이 버크셔의 주주총회에 참석하기 위해 네브래스카 오마하에 모여드는 단골손님이다.

버핏과 사업 파트너 찰리 멍거는 쇠퇴해가던 섬유 회사였던 버크셔 해서웨이를 보험회사 가이코에서 패스트푸드 체인 데어리 퀸 그리고 철도 회사 BNSF에 이르기까지 여러 기업을 자회사로 거느린 5,310억 달러 규모의 대제국으로 키웠다. 이런 탈바꿈이 버핏만 세계 네 번째 부자로 만들어 준 것은 아니었다. 블룸버그의 억만장자 지수에 따르면, 멍거에서 충실한 초기 투자자들 그리고 버핏에게 인수된 기업 오너 가족들에 이르기까지 적어도 7명이 버크셔를 통해 억만장자 대열에 올랐다.

(억만장자 대열에 올라선 버크셔의 주주들)

믿기 어려운 수익률

버크셔의 주가가 항상 매끄럽게 상승했던 것은 아니다. 2008년 금융 위기로 고통을 겪었으며, 지난 10년 동안 S&P 500 지수보다 저조하기도 했다. 하지만 1964년 버크셔에 투자한 투자자라면, 2,472,627% 또는 벤치마크 대비 거의 165배의 수익률을 올렸을 것이다. 55년 전 버크셔에 10,000달러를 투자했다면, 현재 1억 7,000만 달러 이상으로 불어났을 거란 말이다.

버크셔의 B 주를 비롯해 3억 8,000만 달러의 자산을 운용 중인 체비언 밸류 매니지먼트의 포트폴리오 매니저 대런 폴락은 "현명한 사람이라면 ‘버핏은 정말 어마 어마한 수익률을 올렸습니다. 나는 그저 그가 하자는 대로 할 것입니다.’라고 말할 것이다. 이런 사람들이야말로 장기적으로 분명한 성공을 거두게 될 이들이다."라고 말한다.

버핏은 가족 소유 기업을 인수해 버크셔의 품으로 끌어들인 후, 기존 경영진에게 계속 경영을 맡기는 방식을 굉장히 선호한다. 그는 “4할 타자를 영입한다면, 어떻게 스윙하라고 말할 필요가 없다.”라고 말한다.

버핏이 인수한 가족 기업 중에는 41억 달러에 인수된 밴 툴의 자동차 딜러 체인, 17억 달러에 인수된 조립식 주택 제조업체 클레이튼 홈즈, 5,500만 달러에 인수된 로즈 블럼킨의 네브래스카 퍼니쳐 마켓 그리고 15억 달러에 인수된 알 우엘츠치의 플라이트세퍼티 인터내셔널이 있다.

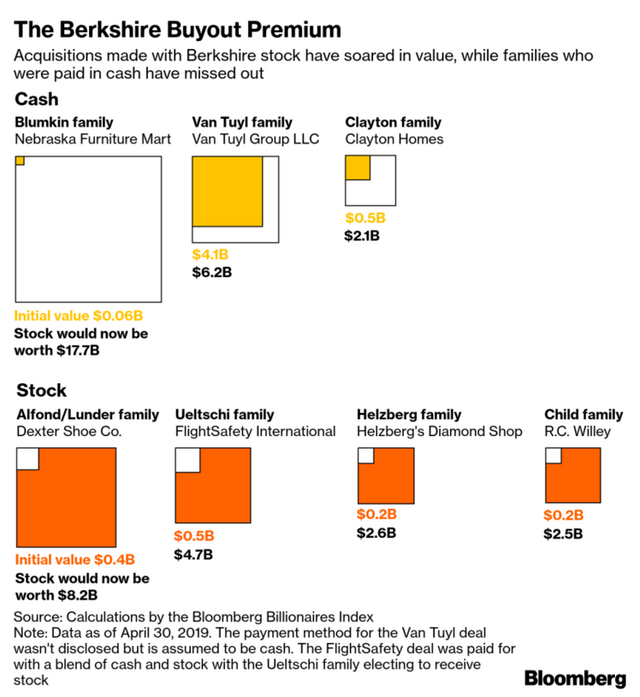

(버크셔에 인수되면서 현금을 받은 이들과 주식을 받은 이들의 결과는 극명하게 엇갈린다. 예를 들어, 블럼킨 가족이 현금 대신 버크셔 주식을 받았다면, 즉, 6천만 달러를 주식으로 받았다면 현재 가치로 177억 달러가 되었을 것이다. 반면, 알폰드/룬더 가족이 처음 받은 4억 달러 상당의 버크셔 주식은 현재 82억 달러로 불어나 있다. )

주식 교환

아버지 짐 클레이튼이 세운 사업을 물려받은 케빈 클레이튼은 버핏과의 거래로 사업을 확장하고 강화하는 데 도움이 되었다고 한다. 테네시에 있는 동물원 및 과학 센터 녹스빌을 비롯해 여러 자산을 기역 사회에 기부할 수 있었기 때문이다.

클레이튼은 "기존처럼 우리의 자산 대부분이 클레이튼 홈즈에 묶여 있었다면 그 같은 기부가 불가능했을 것입니다."라고 말한다.

차일드 가족, 헬츠버그 가족 그리고 알폰드 및 룬더 가족 등이 버핏에게 사업을 넘기로 버크셔의 주식을 받아 돈방석에 오른 경우였다. 버핏은 현금으로 기업을 인수하는 방식을 선호해 왔지만, 내재가치 이상의 보상이 있다고 판단되면 신주 발행도 검토할 수 있다고 밝힌 바 있다. 버크셔의 주식을 받은 이들에게는 보상이 뒤따랐다.

예를 들어, 1993년 버핏은 버크셔 주식 25,203주로 덱스터를 인수했는데, 현재 가치로는 약 80억 달러에 달한다.

뉴욕 길거리에서 우연히 버핏을 만나 자기 사업을 소개한 후, 결국 버핏에게 사업을 넘기게 된 헬츠버그 다이아몬드의 바넷 헬츠버그 주니어는 버크셔의 주식을 몇 주나 받았냐는 질문에 답변을 거절했다. 하지만 버핏이 기업의 장기적인 측면을 아주 중시하기 때문에, 가족 경영 기업들을 눈여겨보는 것이라고 말했다.

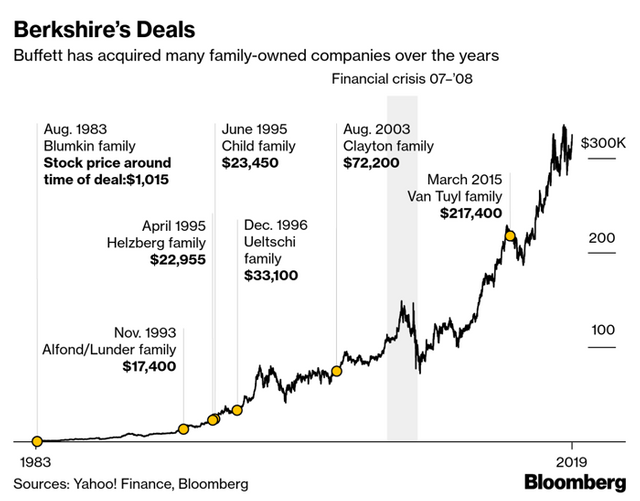

(버핏의 가족 기업 인수 역사)

‘최악의 거래’

사업을 넘기고 버크셔의 주식을 받은 이들에게는 큰 축복이었지만, 버핏에게는 그렇지 못한 경우도 있었다. 예를 들어, 버핏은 덱스터의 경우가 자신이 한 거래 중 “최악”이었다고 밝힌 바 있다. 버핏은 주주 서한에서 우선 이 회사의 경쟁 우위를 제대로 평가하지 못한 것이 첫 번째 실수였고, 버크셔의 주식을 주고 인수한 것이 더 큰 실수였다고 고백했다.

네브래스카 퍼니쳐 마트의 창업자 로즈 블럼킨의 손자인 어브 블럼킨 가족이 차일드에게 버크셔의 주식으로 받으라고 조언했다고 전해지지만, 그에 대한 답변은 거부했다. 피터 룬더뿐만 아니라 대니얼 모넨, 밴 툴 및 알 우엘츠치와 관련된 재단 측과 접촉해 보려 했지만 실패했다. 버핏의 비서에게도 메시지를 남겼지만 버크셔 측의 응답은 없었다.

충성스러운 주주들이 중심에 자리 잡고 있다는 것도 버크셔의 특징 중 하나다. 버핏은 이들을 공동 운명체라고 부르며, 버크셔와 함께 성장해 온 이들이다. 모넨 같은 이들은 버핏이 파트너십을 운용할 때부터 함께했으며, 이후 버크셔 해서웨이로 발전한 이후에도 여전히 곁을 지키고 있다. 스튜어트 호레이시 같은 이들은 나중에 참여했지만, 버크셔의 지분을 상당량 보유하고 있다.

매년 많은 사람들이 순례하듯 버크셔의 주주총회에 참석하기 위해 오마하를 찾는 가장 큰 이유는 그동안 버핏이 가져다준 엄청난 수익률 때문이다. 하지만 버핏이 이런 이들의 기대를 충족시키기가 점점 더 어려워지고 있다.

이제 버크셔의 규모는 너무 커졌기 때문에 버핏이 과거와 같은 능력을 발휘하기가 점점 더 어려워지고 있다. 2015년 CNBC와의 인터뷰에서도 밝혔듯이, 버크셔의 실적을 크게 높일 수 있는 잠재적인 투자 대상 군이 아주 제한되어 있다.

지난 목요일, 버핏은 그동안 기술주 투자를 피해왔던 버크셔가 아마존 주식을 매수했다고 밝혔다. 그리면서 아마존의 제품과 시장을 충분히 이해하지 못했고, 제프 베조스를 과소평가했었다는 점을 인정했다.

아내 스테파니 쿠바와 공동으로 “Margin of Trust: The Berkshire Business Model”를 쓴 조지 워싱턴 대학의 로렌스 커닝햄 교수는 “사업이나 투자에서는 규모가 중요하다. 규모가 커질수록 자금을 오롯이 투자하기가 점점 더 어려워진다.”라고 말한다.

자료 출처: Bloomberg, "Buffett’s 2,472,627% Return Fueled Berkshire Billionaire Families"