리먼 브라더스 파산 후의 교훈 - 인내가 우리를 번영시킬 지니

이번 주로 리먼 브라더스의 파산으로 전 세계에 최악의 금융 위기가 시작된 지 10주년이 되었습니다.

최근 CNBC의 마이클 산톨리 기자가 리먼 브라더스가 파산을 선언하기 전 금요일에 미국 주식에 투자했을 경우 그 결과에 대한 기사를 섰습니다. 이후 10년 동안 계속 주식을 보유했다면, 130%의 수익률을 올렸을 것이라고 합니다.

다음 글의 필자는 호주 주식 시장에 대해서도 비슷한 조사를 했습니다. 결과는 흥미로웠습니다. 미국의 경우와 마찬가지로, 참을성 만 있다면, 최악의 시점에 시장에 들어갔더라도 재앙이 아니라는 결과였습니다.

..........

리먼 브라더스가 파산을 신청하기 15일 전인 2008년 8월 31일 호주 주식에 1만 달러를 투자했다고 가정해 보자. 그 결과는 어땠을까?

2018년 7월 31일까지, 배당금을 재투자했다면 18,985.30달러가 돼 있을 것이고, 배당금을 재투자하지 않았다면 12,229.83달러가 돼 있을 것이다. 배당금 재투자의 경우 연평균 수익률로 6.68%이다(배당금을 재투자하지 않은 경우에는 2.05%다).

물론 주식 시장의 장기 수익률 보다 낮다. 하지만 대공황 이후 최악의 시장 위기 직전에 투자한 것치고는 그리 나쁘지 않은 결과다.

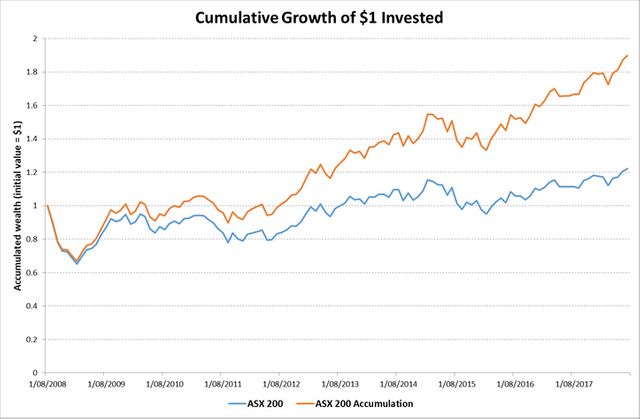

아래 차트는 ASX 200 누적 지수(주황색 선) 및 ASX 200 지수(파란색 선)의 성장 추세를 보여준다. 둘의 차이는 배당금 재투자 여부다. 누적 지수는 배당금을 재투자한다고 가정한 것이고, ASX 200은 배당금을 재투자하지 않은 경우로, 이 지수를 구성하는 종목의 주가 변동성만을 측정한다.

이 차트에서 첫째로 눈에 띄는 점은 투자 직후인 2008년에서 2009년 초까지 급격한 하락이다. 금융 위기 당시였기 때문이다.

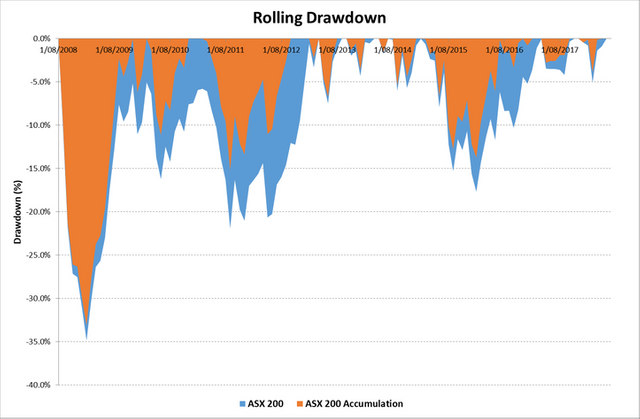

다음 드로다운(drawdown) 차트는 금융 위기의 여파를 자세하게 보여준다. 이 차트는 우선 전 고점 대비 최대 하락률을 보여주고, 다음으로 해당 손실이 복구되기까지 걸리는 기간을 보여준다.

가장 먼저 눈에 띄는 점은 첫 번째 하락 기간 동안 하락 수준은 양 지수가 비슷하지만, 이후에는 ASX 200 누적 지수의 최대 하락률이 더 낮다는 것이다. 이는 배당금 재투자로 인한 수익이 일부 하락 손실을 상쇄해 주었기 때문이다.

예를 들어, 주식 시장이 12개월 동안 20% 하락했고, 배당 수익률이 5% 라면 누적 지수의 손실은 -20% - 5% = -15%이다.

배당금도 위기 당시에는 큰 보호막이 되어주지 못한다. 금융 위기 동안 ASX 200 누적 지수의 최대 하락률은 -33.1%로, -34.9%인 ASX 200 지수 약간 더 낮았을 뿐이다.

투자 금액 면에서 볼 때, 투자 원금 10,000달러가 5개월 만에 6,689.87달러로 줄었다는 말이다! 2010년 1월 다시 손익분기점에 도달하기까지 17개월이 걸렸다.

금융 위기 당시보다 심하지는 않았지만, 2010년에도 10% 이상 하락을 보였고, 2011년에는 약 15%의 하락을 겪었다.

이를 통해 우리 모두가 스스로에게 다음과 같은 질문을 던져 봐야 한다.

- 이 기간 동안 무얼 하고 있었나?

- 보유 주식을 팔지 않고 끈질기게 보유했었나?

- 저점에서 매도하지는 않았나?

- 만일 그랬다면, 용기를 갖고 시장에 다시 돌아왔나?

- 그렇다면 시장에 다시 돌아갈 시점은 어떻게 결정했나?

이러한 자문자답을 해야 할 시점은 하락장을 맞기 전이어야 한다. 시장이 위기에 휩싸여 감정이 고조된 상황에서 이런 자문자답을 하려는 것은 화를 자초할 뿐이다. 왜냐하면 위험과 수익률 기대치를 현실적으로 만들어 두는 것이 중요하기 때문이다.

시간이 들더라도 투자의 기대치를 정하는 기본적 방법을 배울 필요가 있다. 이 방법을 배우지 않으면, 눈을 감고 투자하는 꼴일 뿐이다. 또한 투자 전략과 예기치 않은 상황에 대한 대처 계획을 미리 강구해 놓고 있어야 한다. 우리 모두는 감정이 고조된 상태(즉, 엄청난 금전적 손실을 겪고 있는 상태)에서는 과거의 기억을 조작하는 경향이 있기 때문에, 문서로 남겨 두는 것이 필요하다.

두 번째는 지난 10년 동안 끊임없이 하락장이 발생했다는 점이다. 또한 포트폴리오의 가치는 항상 사상 최고치보다 낮았다.

사상 최고치는 예외가 아니라 규칙이다. 지난 10년 동안 주식 시장은, 끊임없는 하락장을 겪어 왔지만, 거의 89%(연평균 6.68%)나 상승했다.

하락장에 대한 불안감을 줄일 수 있는 방법 중 하나는 포트폴리오 확인 횟수를 줄이는 것이다. 포트폴리오를 자주 확인하면 할수록, 시장이 더 변동하는 것처럼 보이고, 그로 인한 불안감은 더 커지게 마련이다.

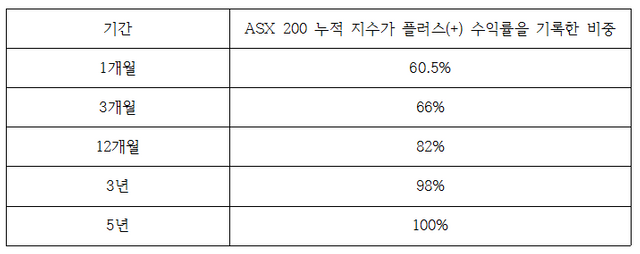

주식은 더 오래 보유하면 할수록, 위험은 그만큼 줄어든다는 사실을 기억해야 한다. 예를 들어, 아래 표는 지난 10년간 기간별 플러스(+) 수익률이 발생한 비중을 보여준다.

예를 들어, 지난 10년 동안 1개월별로 플러스(+) 수익률을 기록한 비중은 60.5%였다. 즉, 1개월 동안 수익률이 마이너스(-)인 경우도 일반적이란 의미이다.

기간을 늘리면 일어나는 일에 주목할 필요가 있다. 12개월마다 포트폴리오를 확인한다면, 80% 이상에서 플러스(+) 수익률이 찍혀 있는 모습을 보게 될 것이다. 3~5 년에 한 번만 확인하면 더 좋은 결과가 나온다.

위에서 언급했듯이, 이런 결과는 리먼 브라더스 파산 2주 전, 즉 최악의 금융 위기 직전에 호주 주식에 투자했다는 가정하에 얻어진 것이다.

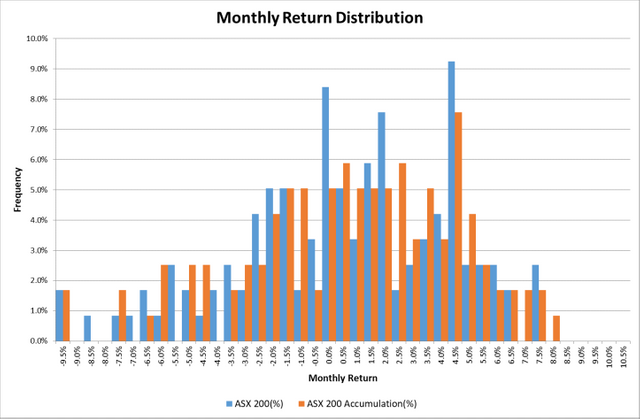

아래 마지막 차트는 지난 10년 동안 월별 수익률 분포를 보여준다. 차트에 나타난 것처럼, 놀랄 만큼 수익률이 저조한 몇 달이 있었다. 최악은 2008년 10월의 -12.61%였다.

이 차트를 잘못 해석하면, 수익이 손실보다 더 자주 발생한다고 왜곡될 수 있다. 하지만 손실은 일단 발생하면 더 심각한 수준이 되는 경우가 많다.

이것이 바로 주식 시장 수익률의 특징이다. 실제, 손실 위험이 상존하지 않았다면, 주식 수익률은 훨씬 낮아졌을 것이다. 주식이 현금 같은 다른 자산 보다 우수한 수익률을 보이는 이유는 투자자들이 추가의 위험 부담에 대한 보상을 기대하기 때문이다. 고통 없이는 수익도 없다.

투자자에게는 선택지가 있다. 중단기적 위험을 피함으로써, 더 높은 수익률을 포기하거나, 아니면 마이너스(-)가 찍힌 수익률을 견뎌내면서 장기간 훨씬 더 높은 수익률을 얻어내는 것이다.

대부분에게 결정하기가 어려운 문제다. 이것이 바로 시장에 "두 마리 토끼를 다 잡을 수 있다고 광고하는" 투자 상품으로 넘쳐나는 이유다. 이런 투자 상품은 마치 위와 같은 힘든 결정을 할 필요가 없다는 듯 광고된다.

대부분의 사람들이 단기 위험과 장기 수익 사이의 균형점을 찾고 싶어 한다. 그렇기 때문에 기꺼이 높은 수수료를 내면서도 잠재적 위험을 피할 수 있다는 복잡한 투자 상품에 투자하는 것이다. 이러한 투자 상품의 기반 투자 전략이 좋은 수익률을 올릴지 모르지만, 수수료를 감안할 때 투자자들에게 돌아오는 수익은 미미하다는 사실이 슬픈 아이러니다.

어쩔수 없는 존버에 힘을 내 볼까요

벌써 10년 전의 일이군요....

존버는.... 승리하겠지요? ㅠ

전부는 아닐지라도, 금융 시장에서 승자는 거의 존버였습니다^^

존버가 유일한 답은 아니지만

대안 중에 하나라는건 알겠네요

잘 보고 갑니다.

"존버 + 분산투자" 어떤가요?

80%이상의 투자자분들이 고점매수후 저점매도 혹은 1층매수 지하실 매도를 정말 잘하는것 같습니다.

물론 저도 포함되지만요

부동산 투자가 보통 성공하는 이유는 매일 (어쩌면 매시) 시세를 확인 할 수 없고 그래봐야 큰 의미도 없는데다 거래에 시간이 많이 걸리고 절차가 복잡한 탓이 아닌가 합니다. 주식이나 코인도 부동산처럼 하면 어떨까 싶어요.

말씀 처럼 생각해 보면 타당하기도 하네요^^