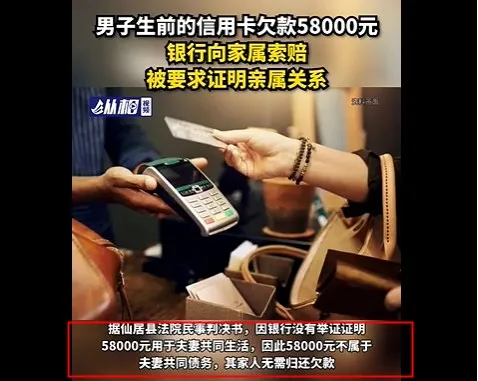

浙江男子突然去世,信用卡欠5.8万,银行要求其妻女偿还,其女:你先证明他是我爸!法院:不用还!

近年来,银行某些奇葩的规定让民众叫苦连天。

一些令人匪夷所思的规矩,早已成为银行跟客户之前无法逾越的鸿沟。

然而,浙江陈女士却“以其人之道还自其人之身”的方式给银行“上了一课”。

浙江省仙居人民法院曾审理过一宗令人拍手称快的案件。

浙江台州的陈先生突发疾病去世。

他的女儿陈女士料理他的后事时,突然接到银行的电话。

她以为又是银行给她推销业务的,所以直接挂了,由于太忙她不想再被电话干扰,把手机也调成静音。

想不到,等她忙完父亲的所有后事,坐下来看手机时才发现银行给她打了20多通电话。

随后,陈女士打回去询问情况。

可是刚刚接通电话,银行的人直接来了一句“如果你们再不还钱的话,我们将要对你们进行起诉了。”

陈女士一下子懵圈了,简单询问过后,她才得知父亲出事前用信用卡刷了5.8万。

在沟通过程中双方发生争执,陈女士在电话中要求“先让银行证明亲属关系,否则其他一切都免谈”,随即便挂断了电话。

之后,银行再次找陈先生的妻女要求还款,但她们明确拒绝了这个要求。

她们表示对陈先生的信用卡欠款毫不知情,而陈先生的遗产也早已被归还欠款,没有剩余。

最终银行将陈先生的妻女告上法庭,请求法院判决两人归还5.8万欠款。

这个案件,法院会怎么判呢?

在法庭上,被告人不否认有在继承遗产范围内为陈先生偿还债务的义务。

但她们为陈先生偿还债务的数额,已远远超出了所继承遗产的实际价值。

所以拒绝承担信用卡的5.8万元债款。

最后,仙居县法院的判决是:因银行没有举证证明58000元用于夫妻共同生活;

因此58000元不属于夫妻共同债务,其家人无需归还欠款。

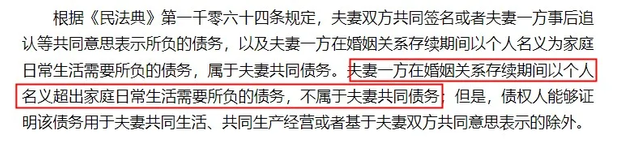

夫妻共同债务在法律上是如何界定的?银行起诉家属有法可依吗?《民法典》是这样规定的:

对这样的判决结果,网友纷纷表示太解气了:

“终于有人给银行上了一课”

“以其人之道,还治其人之身”

也有人提出疑问:“如果是存款,银行会不会主动退还?”

答案是要取出来可以,但要各种证明。

2015年,庄先生的妻子去世,他去银行把妻子生前存的定期存款取出来。

他带了身份证、户口本、妻子的死亡证明,独生子女证等等自己能想到的证件。

可是银行的工作人员还是告诉他无法取款。

银行给出的理由是,这笔钱是庄先生爱人的遗产,假如她有私生子来银行争这笔遗产,他们无法交代。

按照这样的说法,庄先生还要去开具一张妻子没有私生子的证明。

说得好听是证明,不好听这就是在侮辱人。

这些年来,太多人因银行的一纸证明吃了很多“闭门羹”。

家里现金被老鼠咬了,去银行兑换残币,却被要求出具老鼠咬钱的证明;

为孩子办理银行卡被要求证明“我儿子是我儿子”;

21岁要申请贷款,银行要求开具“单身证明”;

证明“我妈是我妈”、“我爸是我爸”、“我是我”,这样的奇葩证明苦人久矣。

面对奇葩证明,也有很多坚决站在人民的一方。

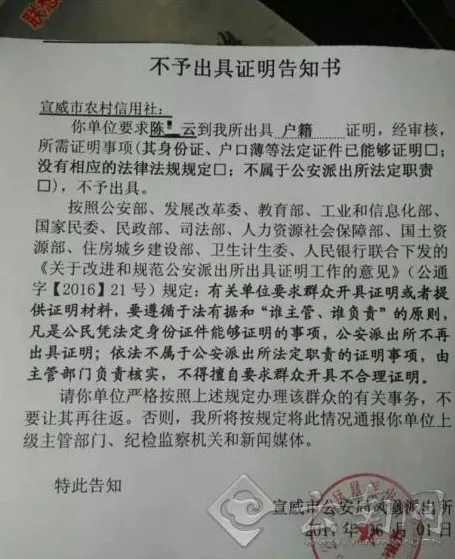

云南宣威的男子陈某持身份证去当地银行办理业务,却被银行要求出具户籍证明。

而当地派出所为民警为陈某开出了《不予出具证明告知书》,并怒怼了银行:

要遵守“谁主管、谁负责”的原则;

凭法定身份证件能证明的事项,公安派出所不再出具证明;

若再让群众往返,将通报银行单位的纪检部门;

这份派出所的告知书获得网友的点赞和支持,直呼:“干得漂亮。”

然而,要根治“奇葩证明”不能一怼了之,更需完善相关制度。

银行业作为金融体系的核心,肩负着保障客户资金安全的重大责任。

尤其是在电信诈骗频发的情况下,采取严格的取款规定无可厚非。

银行业务繁琐一点可以理解,但是无用的证明、刻板的态度,拖拉推诿的办事方式确实不应该出现。

国家三令五申,不要让老百姓开所谓的“奇葩证明”,让老百姓多跑路,跑瞎路。

建议银行在出台新的规定时,一定要广泛征求普通民众的意见。

在实施规定的时候也要灵活一点,避免“一刀切”,特别是在涉及客户自身利益的时候要变通一下。

最后,期望银行不断改进服务流程,提升服务品质,真正将客户需求放在首位。

同时,民众也要保持冷静和耐心,理解并认可银行在确保资金安全上所付出的努力。

唯有如此,我们方能在确保安全的同时,兼顾到最大的便利性,找到那个最佳的平衡点。