비트코인의 몰락, 그리고 리플코인의 성공

리플 코인이 암호화폐의 대장이 될 수밖에 없는 이유에 대해 써보려고 합니다.

암호화폐 시장에서 비트코인을 바라보는 시선이 있습니다.

주식시장에서 삼성전자와 같은 암호화폐의 대장주, 암호화폐의 영원할 것 같은 상징, 제2의 금 등등...

비트코인의 가치는 모든 알트코인을 대표하며 실제로 알트코인의 시세에 큰 영향을 주어왔죠.

하지만 이 모든 비트코인의 수식어가 그저 미신에 불과하다고 생각합니다.

비트코인은 몰락할 것이며 암호화폐의 가장 선조 격쯤으로 교과서에 남을 날이 얼마 남지 않았습니다.

많은 알트코인이 춘추전국시대를 맞이했고 그저 이름만 이쁜 몇 개 코인을 사두기만 해도 상승해 왔습니다.

하지만 이제 대부분의 알트코인이 하락세를 맞이 할 것이고 그 시작은 비트코인의 몰락과 연관성이 있습니다.

암호화폐는 특정 그룹이 블록체인 프로젝트를 론칭하고 프리세일, 크라우드 세일을 거치며 자금을 모집합니다. 이때 초기 시세가 형성됩니다. 이것을 ICO라고 합니다. 주식시장의 IPO와 비슷합니다. 이 자금으로 원하는 블록체인 프로젝트에 투자하여 사무실을 마련하고 개발자를 모읍니다. 그리고 프로젝트의 진척도를 투자자에게 공유하고 로드맵을 공개합니다.

투자자는 자신이 투자한 코인이 가치가 있는지 확인할 필요가 있고 해당 프로젝트가 정말 의미 있는 성과를 내고 있는지 검토해야 합니다.

오픈소스 기반의 블록체인 프로젝트는 초기 코드를 다른 프로젝트에서 얻어오기 쉽고 그럴듯한 프레젠테이션으로 투자자를 속이기도 쉽습니다.

그렇다면 여기서 어떤 프로젝트(코인)에 투자할 것인지 고려해 보겠습니다.

- 해당 프로젝트에 대한 분명한 제품이 있어야 합니다.

- 프로젝트를 성공적으로 성사시킬 실행 능력과 인프라(주로 파트너사)가 있어야 합니다.

- 단기적인 목표와 의미 있는 성과 지점을 지속적으로 결과로써 보여줘야 합니다.

좀 더 축약해서 말하면 앞으로의 화폐전쟁의 관건은 얼마나 실질적인 제품을 내놓느냐입니다.

그동안 프로젝트 그룹이 말로만 얘기하는 신기루에 쫒아서 투자금이 움직였다면 이제 실물 경제/산업에 근접한 제품을 빠르게 내놓고 기존 시장을 재편하고 대체할 수 있냐에 따라 막대한 자금이 움직일 것입니다.

블록체인은 모든 산업을 재편할 수 있는 신기술입니다. 이 기술은 기존 산업에서 불합리하고, 느리고, 비용이 많이 드는 곳에 찾아가게 됩니다. 우리가 주목해야 할 것은 "첫 번째, 기존 산업이 얼마나 큰 문제를 갖고 있었는지를 발견하고 두 번째는 그 문제를 블록체인 기술을 이용하여 얼마나 유용하게 해결해 나갈 수 있는가"입니다. 이 결과로써 탄생한 제품이 그 프로젝트의 디지털 자산이며 곧 코인의 가치로 연결됩니다.

그렇다면 화폐전쟁의 승자로 비트코인은 왜 적절하지 않을까요? "상징성 만으로도 충분하지 않나요?"라고 할 수 있습니다.

예전에 비트코인은 알트코인을 살 수 있는 유일한 창구였습니다. 하지만 이제 거래소에서는 다양한 국적의 화폐로 알트코인을 구매할 수 있게 되면서 그 유일한 이점마저 사라졌습니다.(심리적 이점 부분을 제외하고는요)

더 비참한 것은 기술적 한계입니다.

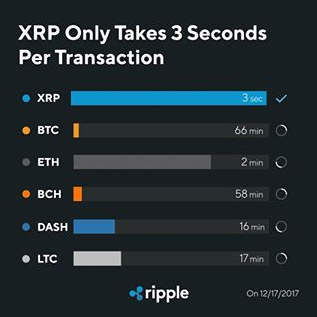

비트코인은 아주, 충분히 느립니다. 실물화폐와의 경쟁을 떠나 화폐의 기본 조건인 거래 처리 속도가 현저하게 느려(1시간 이상) 곳곳마다 트랜잭션이 쌓이고 있습니다.

그래서 하드포크 버전인 비트코인 캐시(BCH), 비트코인 골드(BTG)등이 등장했습니다. 성능을 향상하고 기능을 좀 더 추가하였습니다. 앞으로도 비트코인 다이아, 비트코인 에메랄드 뭐든 이름을 붙이며 등장하게 될 것입니다.

전 이것이 비트코인이 몰락할 가장 큰 치명적인 실수이자 딜레마라고 생각합니다.

암호화폐에서 하드포크는 보통 기존 방식을 변경하자(합의 메커니즘 포함)는 오픈소스 기반 민주적 절차로 새로운 세력이 이끌게 됩니다. 비트코인이 상징적인 대장주라면 하드 포크 된 화폐들은 어떤 의미를 갖게 되는 걸까요? 이제까지 보아왔듯 하드포크 된 코인들이 비트코인의 상징성을 받쳐주지 못합니다. 당연히 기존 방식의 화폐와 합의 메커니즘이 변경됨으로 인해 주도권은 양분됩니다. 어쩔 수 없이 성능은 개량해야겠고 대장주의 상징성은 이어가고 싶지만 결국 서로 이름만 비슷한 위치에서 애매하고 불편한 동거가 시작됩니다.

"가상화폐에 투자하고 싶은데 비코, 비캐, 비골 중 도대체 뭘 사야 하나요?"라는 질문은 해외 투자자들 가운데서 끊임없이 반복되고 있습니다. 전문가들은 반드시 선임 대장인 비코를 사야 한다고 말하지 않습니다. 거래 성능이 감당이 안 되는 수준의 화폐를 샤이닝 하게 제시할 수 없습니다.

비트코인의 거래 성능이 어떤데요?

당신이 햄버거를 사 먹으러 맥도널드에 갑니다.

빅맥을 고르고 디지털 지갑으로 결제를 합니다. 60분 뒤에 결제가 완료된다고 합니다.

집에서 온라인으로 주문하고 60분 뒤에 받을 수 있는 음식이면 가능하겠네요.

결국 비트코인은 교환 매개체인 화폐로서 기능을 상실했다고 말할 수 있습니다.

화폐는 빠른 거래 처리속도, 충분한 개수(적어도 천억 개 이상)를 만족시키며 수수료가 거의 없어야 합니다.

또한 유동성에서 안정적인 가격을 만족시켜야 합니다. 다만 안정적인 가격은 현재 어떠한 암호화폐도 만족시킬 수 없습니다. 지금은 암호화폐의 태동기이고 가치, 수요, 공급 사이에서 자리를 잡아가는 과정이라 볼 수 있겠죠.

이에 반해 XRP(리플코인)는 현재 개발된 가장 화폐스러운 블록체인 기술입니다.

- 4초 이내에 거래를 처리할 수 있고, (비트코인 66분, 비트코인 캐시 58분, 이더리움 2분)

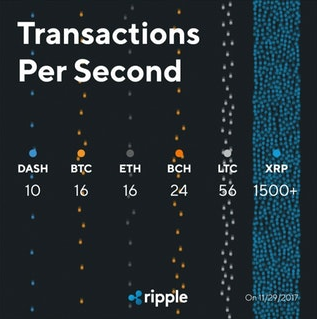

- 초당 1500건의 트랜잭션을 동시 처리하며, (비트코인 15건, 비트코인 캐시 24건, 이더리움 16건)

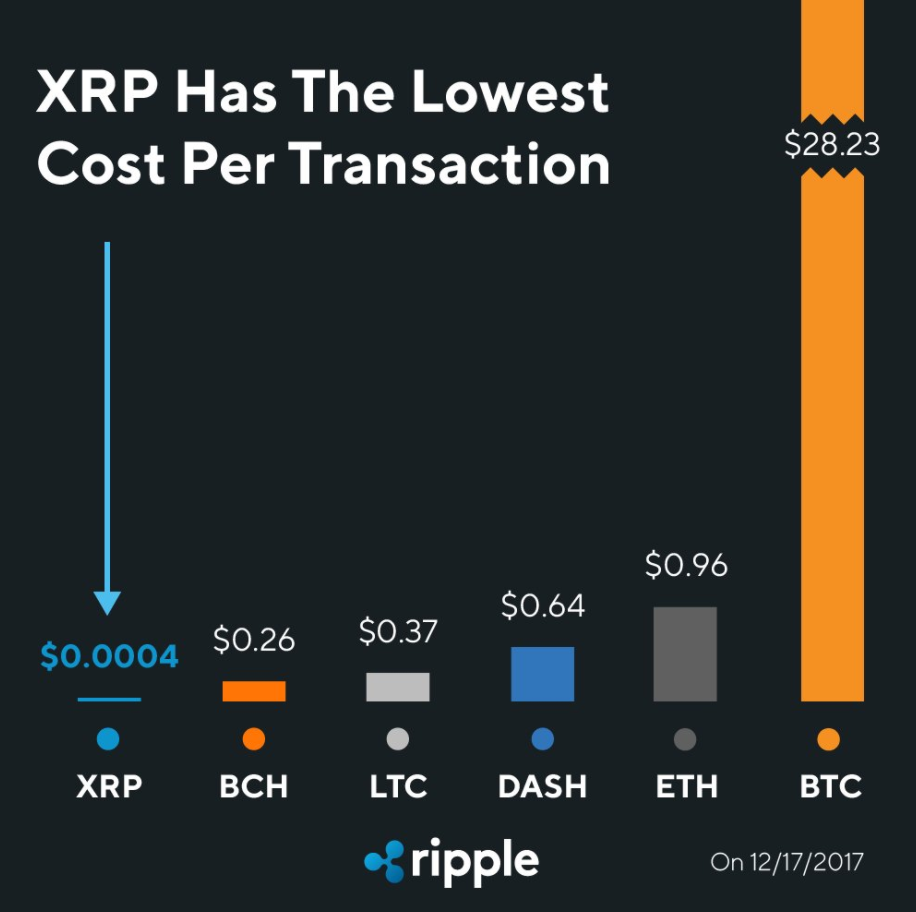

- 수수료가 압도적으로 저렴합니다.

"더 빠르고 더 강력한 기능을 가진 알트코인이 개발되지 않겠어?"라고 질문할 수 있습니다. 또한 리플도 결국 둘로 나뉘는 하드포크를 하게 된다면? 리플은 하드포크 하지 않습니다. 자체 버전을 리플사에서 관리하므로 이후의 변경 또한 버전업을 통해서만 이루어집니다. 누군가 소스를 가져다 하드포크 하더라도 그전에 리플만을 위한 기능들이 빼곡히 들어차 있겠죠.

이더리움은 어떨까요?

시총 2위이고 2세대라 불리는 스마트 컨트랙트 기술에 주목받으며 많은 파트너쉽이 모여 점점 거대해지고 있습니다.(이 글을 발행하는 동안 리플에 밀려 시총 3위가 되었네요) 하지만 개인적으로 이더리움은 화폐로서의 메이저라기보다 현재의 인터넷 산업의 모양과 가치를 바꿀 마켓 메이커라고 볼 수 있습니다.

좀 더 자세하게 말씀드리면 이렇습니다.

스마트 컨트랙트를 이용한 블록체인 기술에 의해 기존 산업은 큰 변화를 맞게 됩니다. 일단 middle-man (인증, 연결 등을 위한 중간업체)이 많이 사라져 비용을 아끼고 서비스 구조를 단순하게 만들며 분산화된 큰 확장 구조로 가져갈 수 있습니다. 하지만 현대 산업에서 middle-man 의 역할은 그렇게 작지 않습니다. 음악 시장을 예로 들어, 내가 만든 음악을 middle-man인 벅스, 멜론 같은 스트리밍 업체를 통하지 않고 사람들이 직접 구매하게 되면 더 큰돈을 벌 수 있습니다. 못해도 큰 수수료는 아끼겠지요. 하지만 스트리밍 업체의 역할은 음악 판매만 하는 것이 아니라, 홍보, 기획 등의 퍼블리싱과 스트리밍 기술지원, 회원관리 등 다양한 역할을 갖고 있습니다. 내 음악의 가치가 뛰어나도 사람들이 내 음악을 알게 되어야 판매도 이루어지지 않을까요?

이처럼 이더리움이 보유한 스마트 컨트랙트 기술은 기존 산업을 배제한다기 보단 기존 산업을 재편해보자는 파트너들과 함께 적절한 위치를 찾아가는 시간이 필요합니다. 그 안에서 성장하고 또 성장하겠지요. 결국 이더리움은 성공할 것으로 보입니다. 하지만 아직까진 다양한 산업에서 작은 목표지점을 찾는 중이고 그에 따른 시장의 성숙이 필요합니다.

리플의 블록체인 기술에 대해 자세히 알아보겠습니다.

리플의 목적은 글로벌 경제의 지불/결제 시스템에 자사의 블록체인 기술을 도입하여 네트워크를 만들고 지불을 비롯해 결제 이행까지 저비용, 시간 단축 개선을 목표로 합니다.

이에 따른 두 가지 전략이 있습니다.

리플넷(Ripple Net)이라 불리는 리플 네트워크 시스템, 그리고 XRP입니다.

리플넷은 리플의 소프트웨어 솔루션 자산이며 XRP와 아무런 연관이 없습니다. XRP의 가치 상승과 무관하다는 말이죠

좀 전에 블록체인 프로젝트의 성공은 '기존 시스템이 얼마나 큰 문제를 갖고 있는지에서 출발한다'라고 하고 했습니다.

이 문제를 살펴보기 전에 먼저 Payment(지불)와 Settlement(결제)에 대한 구분이 필요합니다

지불은 우리가 물건을 사고 카드를 승인하는 순간입니다.

결제는 지불이 승인되고 나서 실제 대금이 판매자에게 전달되는 일입니다.

우버, 아마존, 에어비엔비 같은 글로벌 사업자를 예로 들면 자사의 서비스를 제공하기 위해 전 세계에 빠른 지불 시스템 구축이 필요합니다. 사용자의 돈이 실시간으로 승인돼야 하기 때문이죠. 그래도 결제는 하루 이상 걸립니다(Back단에서 처리되므로 사용자 체감은 없습니다). 문제는 유동성(liquidity)입니다. 각 국가마다 서비스의 성장 속도가 다르고 전 세계를 대상으로 하다 보니 각 서비스에 막대한 지급 예치금을 쌓아놓아야 합니다. 특히 신규회사(market-maker)들은 신뢰성의 문제로 자사의 서비스에 지급/결제 서비스를 제공받기 위한 절차가 어렵고 특히 지급 유동성을 감당할 자금(pre-fund)이 부족합니다.

이러한 문제를 해결하기 위해 리플은 자사의 빠른 지불 네트워크인 리플넷을 적용하도록 유도하고 있습니다. 더불어 자금 유동성 문제를 해결하기 위해 XRP를 사용토록 권유하고 있습니다.

정말 큰 문제를 갖고 있는 것은 은행입니다.

타 산업에 비해 상대적으로 지불/결제 속도가 매우 느립니다. SWIFT(현재 사용 중인 국제은행 간 메세징 프로토콜) 프로토콜을 이용한 국가 간 송금 시 working day 기준으로 최소 2일-5일 걸립니다. 특히 열악한 금융환경에 놓인 국가들은 한 달 이상 걸리기도 합니다. middle-man이 많아서 중계수수료, 수취 수수료도 비쌉니다. (은행 송금 과정은 ripple사에서 발행한 보고서를 보시면 자세히 나와있습니다)

리플넷은 엄청나게 빠르고,

비자카드 수준의 트랜잭션 처리가 가능하며,

수수료가 대단히 적은 "지불" 네트워크 시스템입니다.

XRP는 자금 유동성을 만족시켜줄 "결제" 매개체입니다.

앞서 언급한 글로벌 서비스 회사, 혹은 신규시장 진입 회사들은 리플넷을 이용하여 저비용, 더 빠른 지불을 가능케 합니다. 이들은 XRP를 통해 유동성 문제를 해결할 수 있습니다.

게다가 현대 금융산업기술이라고 믿을 수 없을 만큼 느린 스위프트를 대체하여 은행에서 은행으로 송금시킬 수 있습니다. 또는 은행에서 카드 혹은 금융사로 자금을 이동시킬 수 있습니다. 은행이 리플넷을 도입해야 되는 필수적인 이유이며 리플이 은행 간 대규모 송금을 위해 마련된 블록체인 프로젝트라고 소문난 이유입니다.

리플 기술 대표이사인 데이빗 슈왈츠((David Schwartz)는 "우버, 아마존, 에어비엔비, 씨게이트 같은 전통 회사에게는 XRP 보유가 피할 수 없는 부분이고 은행의 보유는 선택(opinion)이다"라고 했습니다.

선택이다 라고 했지만 은행이 송금 과정에서 원화를 달러화로 환전하고, 달러화를 헤알화 환전해야 한국에서 브라질 송금이 가능한 현대방식을 버리고 XRP를 구입하여 브라질로 보내는 방식을 선택할 수밖에 없습니다.

게다가 은행은 전통적으로 각 통로마다(국가별 화폐 창구) fiat money(명목화폐) 더미를 쌓아놓아 창구 간 유동성에 심각한 어려움이 있었습니다.

현재 매년 SWIFT를 통한 cross border payments(국제송금) 시장은 155조 달러이며 하루에 처리되는 송금 양은 5조 달러로 추산됩니다. XRP의 재사용성에 기반하여 이 금액의 10%(550조 원)만 XRP 전송량이 된다 해도 현재 발행된 XRP의 가격은 최소 15,000 원 이상이 되어야 합니다 (개인이 홀딩하는 물량도 포함했을 경우입니다).

더욱이 유동성을 극복하기 위해 은행이 보유한 USD와 Euro화 등의 fiat money들 마저 XRP로 대체하게 된다면 XRP의 가격은 상상할 수 없이 더 높아지게 됩니다.

엄청난 화폐 규모의 스위프트 시장이 있었지만 스위프트 시스템은 각 화폐를 바꿔줄 뿐 통일된 매개 화폐에 대한 고민을 하지 않았습니다. 스위프트 자체가 비즈니스가 아닌 통화교환 프로토콜에 불과하기 때문입니다. 통일된 매개 화폐가 SWIFT를 대체한다면 기축통화 마저 흔들릴지 모릅니다.(기축통화에 대한 언급은 여러 변수가 많아 논외로 하겠습니다. 그만큼 많은 금액이 필요하다는 의미입니다)

리플의 미래 가격에 대해 구체적인 언급은 하지 않겠습니다. 분명한 것은 비트코인이 암호화폐의 대장자리를 내어줄 것이며 그 시총 밸류의 대부분이 다음 대장인 리플 XRP로 흘러 들어올 것이라는 예상입니다.

마지막으로 Ripple CEO 인 Brad Garlinghouse 의 말을 인용합니다.

“We have real customers, really in production using this,” Garlinghouse, 46, said, “not science experiments. Science experiments are not a business model.”

다음은 리플에 대한 오해와 답변입니다.

- 화폐라고? 가상화폐를 어떻게 믿냐

- 이 부분에 대한 제 의견은 꽤 깁니다.

자본주의에서 프린트 화폐(지폐)를 발행할 때 어떻게 발행하는지 아시나요? 우리나라로 예로 들면, 한국은행이 요청하고 조폐공사에서 돈을 찍어내어 시중은행에 공급합니다. 어떻게? 빌려줍니다(헐... 태초에 빚이 있으라). 그러면 시중은행이 뻥튀기를 합니다. 시중은행은 지급준비율에 의해 10%의 돈만 준비하면 나머지를 빌려줄 수 있습니다.

한국은행이 A은행에게 100억을 대출해주면 A은행은 90%인 90억을 B은행에 대출해 줍니다. B은행은 역시 90%인 81억을 C은행에게 대출할 수 있고 C은행은 72억을 대출할 수 있습니다.

이렇게 해서 뻥튀기된 최종 금액은 무려 1000억 정도 됩니다. A은행에 기록된 보유금액은 여전히 100억입니다. 하지만 1000억이 시장에 공급되는 놀라운 효과가 생겼습니다. 우리의 예금도 마찬가지입니다. 내가 100원을 예금하면 내가 쓸 수 있는 100원이라는 돈과 90의 추가 대출 가능 금액이 마련됩니다. 양적완화라는 미명 아래 통장에 기록된 돈 보다 훨씬 큰 빚이 시장에 돌아다니고 있는 것입니다 (젠장, 물가가 계속해서 상승할 수밖에 없는 이유입니다. 생산된 재화가 부족해져서가 아니라, 돈의 공급이 많아져서 상대적으로 물가가 상승하게 됩니다).

바로 이것이 가상화폐 아닌가요? 누가 가상화폐를 만들고 있죠?

적어도 암호화폐는 찍어낸 만큼만 유통됩니다. 시장 재화에 대한 공급/수요 법칙을 눈속임 없이 정확히 지키고 있는 셈이죠. 결국 정부는 당신이 가진 현금의 가치를 지켜주지 않습니다.

- 리플의 발행량(1000억 개) 때문에 가격이 오를 수 없는 구조다?

- 이론상 최소 천억 개는 있어야 화폐 구실을 할 수 있습니다. 리플은 그것을 노렸습니다. 애초에 화폐가 목적입니다.

- 리플은 1달러를 위해 만들어졌다?

- 리플 측 개발자가 2017년 예상 가격은 1-2달러라고 말한 적은 있지만 1달러를 위해 만들어졌다는 언급은 어디에도 없습니다. 리플은 XRP를 cryptocurrency 라기 보단 digital-asset이라고 부릅니다. 또한 자사 보유량을 위해서라도 리플의 가치에 예민하게 반응하고 있습니다.

- 에스크로는 발행량이 적게 보이려는 눈속임 아닌가?

- 에스크로 락업한 이유는 뒤늦게 필요에 의해 뛰어든 금융회사들이 대량의 XRP를 구할 때 품귀현상을 빚지 않도록 55개월 동안 매달 10억 개씩 풀려는 목적입니다. 풀리는 물량은 금융회사들에게 계약을 통해 엄청나게 할인된 가격으로 제공됩니다. 그리고 팔리지 않는 남은 물량은 다시 에스크로로 예치됩니다(시장에 풀리지 않아 가격이 안정적으로 유지될 수 있다는 의미). 54개월 즉, 4년 반이면 모든 금융권이 XRP를 사용하게 될 것이라는 확신도 엿보입니다.

참고로 https://xrpcharts.ripple.com/#/graph 에서 지갑주소 를 검색하면

rDdXiA3M4mYTQ4cFpWkVXfc2UaAXCFWeCK 10억개씩 에스크로 되어있음을 확인할 수 있습니다

- 버블이다

- 비트코인은 쓸 데가 없습니다. 다시 말해 가치를 메기기 어렵습니다. 하지만 XRP는 앞서 말한 SWIFT 대체 등의 상용화 수단이 됩니다. 그러므로 논란에서 비껴갈 수 있습니다. 마치 주식처럼요.

- 리플은 수수료로 XRP를 소각하는데 그 가치는 더 높아질까?

- 수수료로 XRP를 소각하는 의도는 무의미한 트랜잭션을 발생시키려는 스팸 공격을 방지하는 데 있습니다. 수수료의 금액도 매우 미미하며 금액이 조정 가능한 부분으로 알고 있습니다. 때문에 이것으로 얻는 XRP의 가치 상승 이익도 적고 반대로 XRP가 0개가 될 가능성도 수천만 년 안에 없습니다.

- 화폐 목적이 된다면 1 XRP의 가격이 너무 높으면 안 되지 않을까?

- BTC처럼 XRP도 쪼개서 사용할 수 있습니다. 다만 1 XRP가 천만 원씩 된다면 교환가치를 계산하기 힘들기 때문에 1 XRP가 수천 달러가 되는 것은 좋지 않습니다.

- 너무 많이 쓰이게 돼서 발행량이 모자라면?

- 리플 주도의 중앙화 된 화폐이지만 그 이득으로 하드포크 없이도 무상증자처럼 발행량을 늘리는 방법을 시행할 수 있습니다. 당연하지만 XRP보유자의 자산가치가 떨어지지 않도록 하기 위해 아마도 PoS(간단히 말하면 "가진양만큼 더 준다") 방식의 마이닝과 유사한 방식을 사용하지 않을까 예상합니다.

- 중앙화 된 화폐 방식은 블록체인의 특성과 상반되지 않는가?

- 리플은 마이닝 방식도 PoW, PoS를 따르지 않았고 서비스 특성 측면에서도 블록체인의 특성인 분산화, peer to peer 구조를 따르지 않는 것처럼 보입니다.

일단 마이닝은 돈을 어떻게 공급할 것이냐의 문제입니다. 시장에 돈을 발행하는데 그냥 길에 뿌릴 수는 없고 특정 사람에게 몰아줄 수 도 없으니 최소한의 노력이라도 하는 사람에게 보상 성격으로 코인을 부여하면 최소한의 가치를 보장할 수 있겠다 라는 생각입니다.

하지만 PoW 컨셉의 마이닝은 앞으로 점점 쓰이지 않을 것이라 보입니다. 느리기도 하지만 특정 그룹이 GPU를 잔뜩 꼽은 대량의 마이닝 장비를 사들여 비트코인을 채굴하는 모습을 보며 PoW를 통해 공급하는 것 역시 균형 있는 마이닝 방법이 아니라는 생각이 들었습니다. 코인들은 이더리움처럼 PoS 방식이나 진보된 PoS 방식을 택할 것으로 보입니다.

때문에 지금 같은 과도기에선 그냥 리플처럼 1000억 개를 일괄로 만들고 천천히 배포하는 방식이 괜찮아 보입니다. 채굴의 번거로움과 증명과정을 없앨 수 있고 혹시나 유통량이 모자라 시장이 허덕이는 경우 새로운 코인을 하드포크 하지 않더라도 리플사 주도의 빠른 대응과 문제 해결이 가능합니다.

그리고 서비스 측면에서 구조가 유저 대상이 아닌 금융권에 집중되어 은행을 위한 코인으로 오해하는 분들이 많습니다. 그렇지 않습니다. 본문에서 언급한 대로 가장 큰 문제를 안고 있는 은행이 큰 혜택을 누리게 되며 리플이 단기 목적 지점으로 잡은 곳일 뿐 결국 사용자 단말까지 사용할 수 있도록 확장하는 것이 최종 목적입니다. 개별 peer 가 은행이 될 수 도 있고 확장되어 사용자가 될 수도 있다는 관점에서 p to p 구조를 해석할 수 있습니다.

또한 리플 사는 분산화 구조의 시장을 위한 또 다른 개발을 진행하고 있다고 했습니다. 다만 구체적인 내용은 아직 보지 못했습니다.

- 은행을 배제하지 않는 화폐는 블록체인의 서비스 관점과 역행한다?

- 이더리움의 예처럼 middle-man을 제거하는 것은 쉬운 일이 아닙니다. 반드시 제거해야 할 대상이기보다는 상생하는 관계가 될 수 있습니다. 특히 암호화폐가 자리를 잡아가는 가운데서 정부의 규제와 기존 산업의 player들의 이득 논리는 큰 걸림돌입니다. 은행은 은행 연합의 코인을 만들 수도 있고 정부는 암호화폐의 모든 것을 불법화할 수 있습니다(가능성이 아무리 적다 할지라도). 시간이 지나면 결국 블록체인의 기술이 모든 산업을 뒤덮겠지만 지금과 같은 과도기에 정부 규제를 준수하고 middle-man을 대상으로 하는 서비스를 런칭한다는것은 엄청난 이점이 있습니다. 일본은행은 리플에 열광하며 빠른 도입을 위해 앞장서고 있는 것이 그 예입니다.

- 우리은행, 신한은행과 SBI 은행의 송금 테스트 관련 의견

- 리플사의 제품엔 크게 3가지가 있습니다. xVia, xCurrent, xRapid이며 용도가 각기 다릅니다

이중 xCurrent는 리플에서 지속적으로 개발해오던 기업용 소프트웨어 솔루션의 명칭이며 금융권이 리플넷을 이용해 End-To-End 지불 추적 및 양방향 메시징을 제공합니다

xRapid는 결제 서비스의 유동성 공급을 위해 추가한 제품입니다.

xCurrent와 xRapid는 기술적으로 거의 완전히 동일합니다. 하지만 xRapid는 XRP를 사용하는 특징이 있습니다.

리플 사는 매우 오래전부터 은행 송금을 위한 솔루션을 개발하던 회사입니다. 그렇기 때문에 이번 블록체인 시장에서도 기술적으로 자리를 선점할 수 있게 되었습니다(역시 린스타트업!). 보수적인 금융권에 xCurrent로 접근하였지만 방향을 바꾸어 유동성까지 개선할 수 있는 xRapid를 밀어붙이고 있습니다.

이번 한-일 송금 테스트에서도 본래 xRapid를 사용하려고 했던 것으로 보입니다. 하지만 한국 정부의 암호화폐 규제로 인해 XRP 사용에 부담을 느낀 한국은행들이 xCurrent를 이용한 송금 테스트만 진행한 것이 아닐까 싶습니다. 기사를 보며 생각한 개인적인 추측입니다.

최근 두 곳의 널리 알려진(household name) 회사의 파트너쉽을 발표할 것이라 하였으며 xRapid 고객이다라는 말이 있습니다.

Congratulations @jandj21c, you have decided to take the next big step with your first post! The Steem Network Team wishes you a great time among this awesome community.

The proven road to boost your personal success in this amazing Steem Network

Do you already know that awesome content will get great profits by following these simple steps, that have been worked out by experts?