区块链爆火!其金融领域的应用绝不只有比特币

区块链彻底火了。

就在几天前,最高决策层就区块链技术发展现状和趋势进行了第十八次集体学习,领导人特别强调,区块链技术的集成应用在新的技术革新和产业变革中起着重要作用,要把区块链作为核心技术自主创新的重要突破口,明确主攻方向,加大投入力度,着力攻克一批关键核心技术,加快推动区块链技术和产业创新发展。

事实上,区块链技术与金融行业渊源颇深。曾几何时,比特币以及其他兄弟数字货币几乎就是区块链的代名词。然而,作为一项底层技术,区块链在金融业的应用场景绝不仅限于“币圈”,它在很多其他非货币化领域同样发挥着不容小觑的作用。( )

)

比如供应链金融。

一

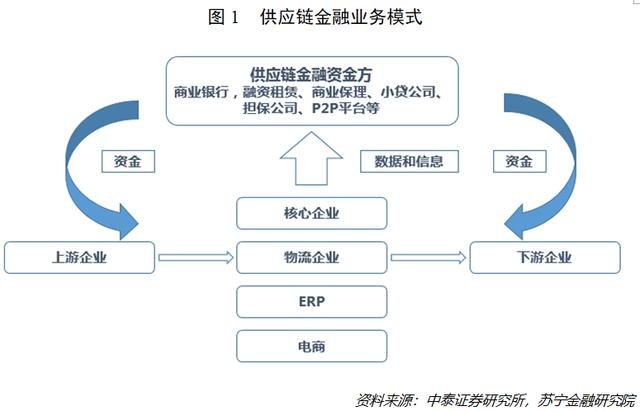

供应链金融前景无限

在国民经济持续转型升级与产融结合、脱虚向实的大背景下,供应链金融应运而生,它不仅对实体经济有着强大的赋能作用,还正在成为商业银行、电商平台和互金平台竞相争夺的“金矿”,并普遍被业内人士认定为是优质的投资资产。

供应链金融,是指以核心企业为依托,以真实贸易背景为前提,运用自偿性贸易融资的方式,通过应收账款质押、货权质押等手段封闭资金流或者控制物权,对供应链上下游企业提供的综合性金融产品和服务。供应链金融以核心企业为出发点,重点关注围绕在核心企业上下游的中小企业融资诉求,通过供应链系统信息、资源等有效传递,实现了供应链上各个企业的共同发展,持续经营。

在互联网的赋能下,相比传统供应链金融“商业银行+核心企业”的模式,当前整个供应链金融市场已经有了新的变化:

一则,真正实现“四流合一”。数据是开展供应链金融的核心,数据方从原来的核心企业拓展到物流公司、电商平台和ERP厂商等,从而有效实现商流、物流、资金流、信息流的四流合一,这与产业的互联网化与信息化程度提升有着直接关系。

二则,融资渠道更为多元化。除了传统的商业银行外,融资租赁、商业保理、小贷公司、担保公司和P2P平台的加入,大大拓展了供应链金融的融资渠道,不同的资金来源匹配不同的业务模式,使得供应链金融的开展更为灵活。

三则,覆盖行业更为广泛。随着市场容量的不断扩张与信息化水平的持续提升,企业之间乃至行业之间的关系都变得更加紧密。与之相应的,是供应链金融正在从围绕着一个核心企业向形成一个关系到所有相关行业的产业生态圈转变,进而创造出更多的商机。

区块链爆火!其金融领域的应用绝不只有比特币

此外,在一个良性的运转体系中,供应链金融还具有风控上的优势:

首先,所有融资的信息可控。这当中包括资金流信息、票据凭证类信息以及物流信息。这些信息能确保真实有效,一来可以明确资金用途,并掌握资金款项的流向;二来可以确保借款人的真实信息及实际经营活动;三来可以掌控相关质押物,必要时可对质押物及时进行处置。这便将单个企业的不可控风险转变为整个供应链企业的可控风险,在给投资人提供安全的投资项目的同时,还能为企业上下游商家提供盘活资金的需求。

其次,有比较稳定可靠的还款来源。具体表现为,在过操作模式的设计,将授信企业的销售收入自动导回授信银行的特定账户中,进而归还授信或作为归还授信的保证。典型的应用产品如保理,其应收账款的回款将按期回流到银行的保理专户中。

最后,资产端经营模式促使风险降低。由于资产端的经营模式基本上属于订单销售,确定性很高,经营风险或者销售风险大为降低。

二

区块链可保证供应链金融资产更加高效安全

虽说供应链金融拥有种种优质资产的属性,但这不表示它是完美无缺的。

相比于传统供应链金融业态,而今随着技术的发展与市场的放开,现行的供应链金融已经在参与主体与融资渠道更为多元化、信息流转效率提升巨大的助力下,彰显出与日俱增的活力。然而,一些棘手的问题依旧存在:

其一,应收账款无法直接流通。核心企业与一级供应商之间的应收账款由于有核心企业的资质承诺,因此一级供应商可以据此进行融资,但是往上游传递受阻,二三级供应商无法利用核心企业的资质,存在融资难问题。

其二,融资成本较高。供应商以应收账款质押获得的短期资金,融资成本较高的同时,占用银行风险计量资本,提升了杠杆率。

其三,信用环境较差。在仓单质押等场景中,频发伪造虚假仓单骗贷的案件,各个环节的真实性、可靠性存疑。

此时,区块链技术的成熟,为供应链金融行业的种种痛点提供了完美的解决方案,而“区块链+供应链”的模式,也为资产更安全高效提供了更为可靠的保障。

区块链爆火!其金融领域的应用绝不只有比特币

我们知道,信用是金融的核心。而上述供应链金融中种种问题,归根结底其实都逃不开“信用”二字。区块链能够提供的,恰恰是一个去中心化的信任机制,这正是用来解决供应链金融痛点的最合适的技术。另外,区块链打造的分布式共享模式,还可以吸引全国和地方信用信息共享平台、商业银行、供应链核心企业等接入区块链节点开放共享信息,为供应链上下游中小微企业提供高效便捷的融资渠道。

具体而言,区块链技术将从以下四方面为供应链金融加以赋能:

第一,助力供应链金融资产数字化。资产数字化对于企业来说,是能够降低成本和提高效率的最优解决方案。通过在区块链平台上进行各项登记,可以实现供应链金融各项资产的数字化,进而使之流转起来更容易;而对于资产不可拆分问题的克服,也方便了企业根据自身的需求转让或抵押相关资产,以获得现金流的支持。如此一来,一方面可以大大降低融资成本,另一方面也可以凭借可靠的数字资产来解决融资难的问题。

第二,推动多主体更好地合作。供应链金融围绕核心企业,覆盖其上下游中小微企业,这需要商业银行、保理公司等资金端的支持,物流、仓储等企业的参与,以及企业信息技术服务、金融科技服务等。在多主体参与的环境中,协作是良好运转的核心,但协作的基础是信任与利益分配。为此,作为一种信息可追踪与不可修改的分布式账本,区块链技术为各参与方提供了平等协作的平台,能够大大降低机构间信用协作风险和成本。各主体基于链上的信息,可以实现数据的实时同步与实时对账。

第三,实现多层级信用传递。在供应链链条上,经常会有多层供应销售的关系,但在供应链金融中,核心企业的信用往往只能覆盖到直接与其有贸易往来的一级供应商和一级经销商,无法传递到更需要金融服务的上下游两端的中小企业。而区块链平台的搭建,能够打通各层级之间的交易壁垒,从而实现对与核心企业没有直接交易远端企业的信用传递,将其纳入供应链金融的服务范畴当中。

第四,智能合约防范履约风险。所谓智能合约,是指一个自动执行区块链上合约条款的计算机程序。通过智能合约的加入,贸易行为中交易各方即可如约履行自身义务,确保交易顺利可靠地进行下去,而链条上的各方资金清算路径固化,可以有效管控履约风险。

不过,尽管区块链可以在一定程度上使合作与利益透明化,但也存在着先入为主的优势,早期参与者更有利于游戏规则的制定,因此难免会对除了自身供应链之外的企业吸引力较低。这一迷局又当如何应对?或许这也是留给人们思考的一道难题。

( )

)

三

结语

金融科技的本质,就是用技术去驱动金融创新,然而金融创新的结果往往具有不确定性,既会带来国家的富强、社会的安定和人民的幸福,同样也可能引发各种新风险和新问题,甚至会成为新的金融欺诈手段或者行骗噱头。因此,技术永远是中性的,其效用如何,将取决于技术应用的领域、人心所致以及法律的完善程度。

于区块链技术而言,“造币神话”曾经让一部分人瞬间成为亿万富翁,却也让无数的韭菜血本无归。这种投机游戏并没有因为区块链技术而改变其本质,比特币也好,以太坊也罢,其本质上都是“私人造币”,从历史经验来看,“私人货币”的结局都是一场金融浩劫。因此,未来区块链技术在金融领域的应用,终究应当回归金融本源——降低交易成本,提升交易效率,优化社会资源配置,增进社会整体福利。

区块链与供应链金融的结合,就是一个最好的例证。区块链的确能解决供应链金融企业间的信用问题与中小企业融资难、成本高的困境,让金融机构能够更高效、便捷、稳健地服务于中小企业客户,确保借贷资金基于真实交易,同时依托核心企业的付款,使得整个产业链条上的企业都能融资,且是安全的融资。

笔者相信,未来类似的区块链非币化应用会成为此次区块链浪潮的主流。事实上,眼下已经有很多平台对此付诸了实践,比如苏宁金融开发的金融区块链黑名单共享平台、国家外管局贸易融资区块链平台,等等。

区块链的污名化时代终将过去,一个崭新的区块链非币化应用新时代已然来临。

本期福利:近日,苏宁金融研究院发布了《互联网金融三季度报告暨银行金融科技子公司专题报告》《90后人群消费趋势研究报告》,读者可在“苏宁财富资讯”公众号后台回复“2019互联网金融三季报”、“90后消费报告”,获得网盘链接和提取码~

本文由“苏宁财富资讯”原创,作者为苏宁金融研究院消费金融研究中心主任助理付一夫,苏宁金融研究院特约研究员赵一洋!

Hi! I am a robot. I just upvoted you! I found similar content that readers might be interested in:

https://www.jutuilian.com/article-116918-1.html