(하이텍팜) 2.네이버에서 간단한 정보 체크.

지난 포스팅에서 하이텍팜이 무슨 사업을 하는 회사인지 알아봤죠.

(하이텍팜 1번글 링크 : https://steemit.com/kr/@etfinvestor/5novxa-1 )

이번엔 네이버 주식정보를 통해 간단히 회사에 대한 내용을 체크해보도록 하겠습니다.

(이제 제 이웃분들은 제가 어떻게 기업분석을 해나가는지 대략 짐작을 하실거 같네요~^^)

현재 네이버 정보상 하이텍팜의 PER는 57.6배 PBR은 1.18배입니다.

현재 상장된 국내 원료 의약품 PER를 기준으로 10배 수준에 머무르는 것을 보면 현재가치고 하이텍팜은 고평가를 받고 있다고 판단할수 있습니다.

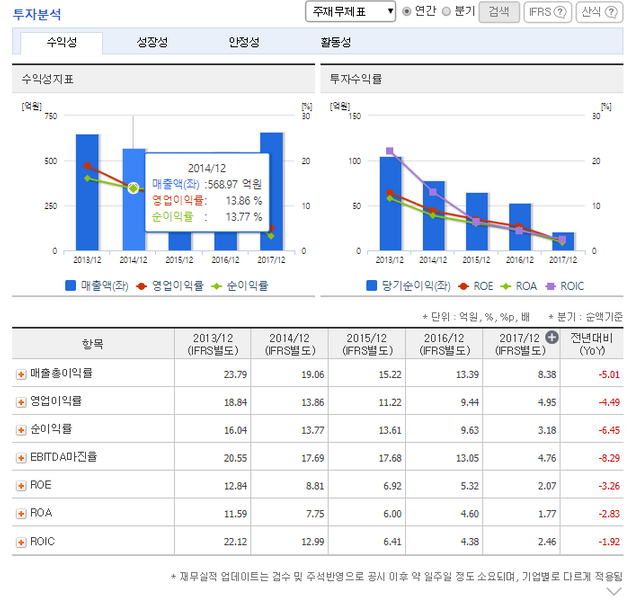

네이버 투자지표를 보면 수익성은 13년부터 지속적으로 악화되는 모습을 보여주고 있습니다.

이전 포스팅에서 언급했지만 12년도 충주 공장 착공이후 수익성이 점차 악화된 것으로 생각할수 있습니다.

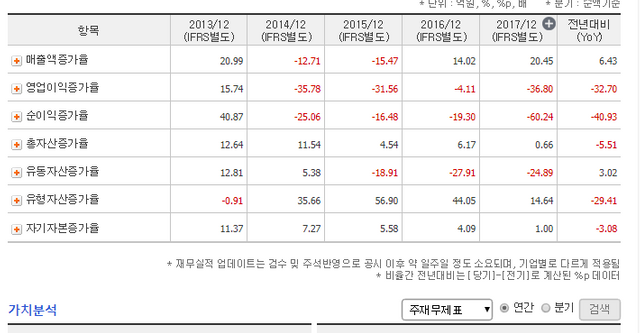

매출액 증가율은 14,15년도는 역성장 16년도부터는 개선을 보여주고 있습니다. 영업이익률은 14년 이후 지속적으로 안좋은 흐름을 보여주고 있는데요.

이는 수출 비중이 높은 회사의 매출 구조로 환율 영향이 크게 미친 영향으로 생각됩니다. 환율의 변화와 기업의 이익을 함께 보시면 도움이 됩니다.

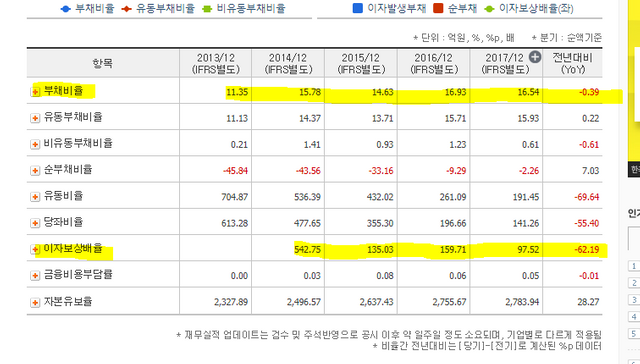

부채비율이나 이자보상배율은 꽤나 안정적이죠. 특히 충주공장에 800억원이라는 큰 투자금이 들어갔음에도 불구하고 부채비율이 상당히 양호합니다. 부채를 늘리지 않고 자체적으로 비용을 해결한것으로 보입니다.

회사의 지분 구조에 대해서는 이미 말씀드린 부분이구요.

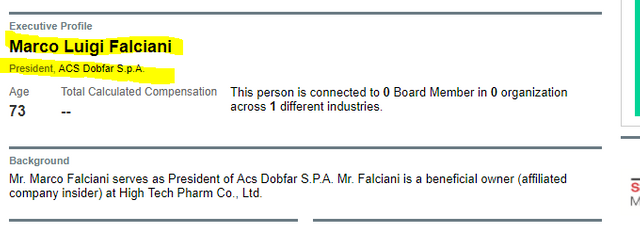

최근 지분 변동에서 눈에 띄는 부분은.. 11월17일 거래된 김정수 대표의 지분을 Falciani Macro Luigi 분이 인수한 부분입니다.

이분이 누군지 검색을 해보니...

모회사 ACS 도파의 대표님이시네요. 한국 대표의 지분을 모회사 대표님이 인수했다? 이건 어떻게 해석해야할까요?

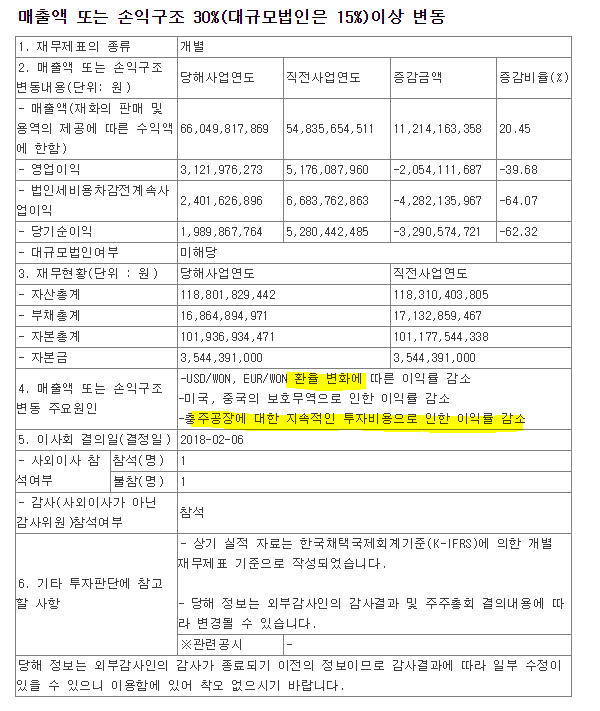

전체적인 재무제표를 보면... 17년도 이익이 급감한 것을 알수 있는데요.

지금까지 대강 살펴본 내용에서도 짐작할수 있듯이 환율과 충주공장 착공이후 투자비용이 원인인 것임을 확인할수 있습니다.

다음 포스팅에서는 사업보고서 부분을 살펴보도록 하겠습니다.

짱짱맨 호출에 응답하여 보팅하였습니다.

항상 감사합니다.

Congratulations @etfinvestor! You received a personal award!

Click here to view your Board

This post received a 70% upvote from @krwhale thanks to @etfinvestor! For more information, click here!

이 글은 @etfinvestor님의 소중한 스팀/스팀달러를 지원 받아 70% 보팅 후 작성한 글입니다. 이 글에 대한 자세한 정보를 원하시면, click here!