리플코인이 가치 있는 이유

들어가는 말:

일단 자신이 투자한 암호화폐가 어디서 어떻게 쓰이는지, 어떤 비즈니스 모델을 제시하며 그것이 나에게 얼마나 수익을 가져줄 수 있는지 알아봐야 하는 것은 기본이다.

리플의 미래에 확신을 두고 가치 중심의 투자를 하겠다 라면 눈 앞의 시세와 차트를 들여다 보기보다 리플사에서 발행한 백서부터 하나씩 읽어보기를 권한다.

블록체인이 가져올 가치는 무에서 유를 창조하는 것이 아니다. 들어보지 못한 새로운 산업을 일으키지 않는다.오히려 기존 산업 곳곳에 스며들어 형태를 변화시키는 역할을 하게 된다전통 산업이 해결하지 못한 불합리한 구조, 비효율, 고비용이 발행하는 곳에 찾아가 블록체인이라는 새로운 기술로 풀어내는 것, 이것이 암호화폐의 미래가치라고 하겠다.

1. 현대 은행의 송금방식

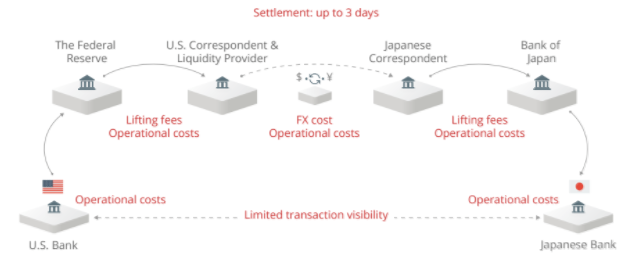

해외 송금시장은 하루 5조 달러이다. 보이지 않는 5조 달러가 국제 송금으로 날아다닌다.

은행은 은행끼리 돈을 실제로 어떻게 주고받을까?택배로? 일 년에 한 번 만나서? 금괴로? 우리가 송금한 돈은 실제 화폐로 전달되는 일이 거의 없다.

아래 예를 들어보자애플이 한국에서 맥북과 아이폰을 어마어마하게 팔았다. 판매대금을 미국에 있는 본사에 보내려고 한다.한국에 있는 오렌지 은행에 요청해본다.

애플 : "우리 판매대금을 미국에 있는 씨티은행 애플 계좌에 1억 달러를 넣어주세요"

오렌지 은행 : "네?"

당황한 오렌지 은행은 씨티은행에 전화를 한다.

오렌지 은행 : "돈을 최대한 빠르게 비행기로 보낼 테니 당신네 애플 계좌에 1억 달러를 미리 지급해 주세요

"씨티은행 : "누구세요..?"

문제는 신뢰이다. 오렌지 은행은 씨티은행은 친한 사이가 아니다. 만약 저 멀리 금융시스템이 낙후된 국가의 모 은행이 요청했다면 더욱 뭘 믿고 지급해준단 말인가. 혹여 고객에서 지급해주고 정산받으려 했더니 상대 은행이 망했다면?

그래서 은행계좌에 서로의 은행 이름으로 계좌를 여는 것이다. 은행은 계약을 맺고 서로 예치금을 건다.

"자, 10억 달러! 앞으로 우리 거래는 10억 달러 이하에서는 서로 잘 받아 줍시다". 이렇게 하면 이제부터 서로의 고객에 대한 송금 요청을 은행 간 정산 전에 미리 지급해 준다. 그리고 정산 때 서로의 예치금을 깎아 나가고 때론 예치금을 채워나간다. 이것이 은행 간 지불과 결제 정산 방식이다.

그런데 문제는 또 있다.오렌지 은행이 씨티은행과만 계약할 수 없다. 국가마다 수십-수백 개의 은행이 있고 각 은행마다 거래를 트기 위해 막대한 예치금을 마련려면 돈이 썩어나야 한다. 특히 영세한 은행 입장에선 불가능한 일이다.

그러면 어떻게 할까? 오렌지 은행은 계약이 안된 씨티은행에 어떻게든 돈을 보내고 싶다.

오렌지 은행이 토마토 은행을 찾아간다.

"혹시 씨티은행과 서로 계좌 트여있나요?"

"아니요. 하지만 우리와 계좌가 트여있는 스탠다드차타드 은행은 씨티은행과 계좌가 트여있어요. 우리에게 수수료를 준다면 스탠다드 차타드 은행을 통해 지급할 수 있도록 해드리죠"

해외송금 수수료가 비싼 이유는 은행의 탐욕보다는 중개은행이 많아서 이다.

계좌가 트여있는 은행을 찾아다니기 위해 A은행-> B은행-> C은행 ->D, E, F... 몇 단계를 거쳐야 겨우 보낼 수 있다. 은행을 거치며 정보 확인 과정에서 누적되는 시간 그리고 쌓여가는 수수료는 덤이다. 해외에 10불을 송금하면 9.99불을 수수료로 받기도 한다.이것이 IT시대를 살아가는 현대 금융업계의 믿을 수 없는 현실이다.

앞의 내용을 정리한다. 은행끼리의 지급방식은 크게 두 가지 방법이 있다.1. 은행끼리 계좌(nosto/vostro account)를 만들고 예치금을 서로 쌓아둔 후 예치금 안에서 정산하며 고객의 지불 요청을 돕는다.2. Correspondent(외환 제휴은행)과 연결하여 FX 서비스를 이용한다.

국제송금의 예시지만 당황스럽게도 해외 국가에서의 국내 송금 현실은 이와 매우 비슷하다.

IT강국인 우리나라만 유독 국내 시중은행 간 거래가 굉장히 편리하다. 한국은행이 보증하는 가운데 인터넷뱅킹으로 보낸 즉시 송금되며 정산도 1-2일 이내에 처리된다. 하지만 은행의 역사가 오래된 미국, 캐나다만 봐도 송금 후 1-2일이 걸리는 곳이 있거나 은행에 인터넷뱅킹이 아예 없어어 비싼 수수료를 내며 송금업체를 이용해서 보내는 경우가 허다하다.

리플은 이러한 문제를 인식하고 솔루션을 6년 넘게 개발했고 그중 리플 네트워크와 XRP는 리플의 핵심 자산이다.리플 네트워크라는 거래망을 만들고 자사의 제품을 통해 지불, 결제, 정산을 처리할 수 있게 개발했다.현재 각국이 제품을 도입 중이며 송금업체는 xRapid, 은행은 xCurrent, 기업 간 거래는 xVia를 도입하는 추세이다.

특히 XRP는 리플 네트워크 위에서 유동성 공급을 위한 결제 매개체(브릿지 통화)로 발행된 1000억 개 중 550억 개를 락업하여 금융분야에서 적용할 수 있는 길을 열어뒀다.

자세히 설명하면,550억개의 에스크로 락업된 XRP를 매달 10억 개씩 꺼내 대여 혹은 판매한다. XRP의 시장가치 하락을 막기 위해 '유동성 해결을 위한 집단에 대여' 혹은 판매하는 계약 형태이다. 판매분을 제외하고 대여된 10억 개의 XRP는 한 달이 끝나면 다시 에스크로 맨 뒤쪽 열로 들어가서 잠긴다. 이 모든 과정은 전산 관리자가 버튼을 눌러 실행하는 것이 아니다. 스마트 컨트랙트라는 기술을 이용해 컴퓨터 코드상에서 자동으로 처리된다.

예를 들면 이렇다.

"한국-일본 너희 송금액 많지? xCurrent 도입하고 우리은행/신한은행 이랑 SBI은행을 포함한 일본 47개 은행 이렇게 묶어서 XRP 10억 개 계약해줄 테니 한 달 동안만 한번 써봐. 한 달 끝나면 자동 회수될 거야"

xCurrent는 블록체인을 이용한 송금 네트워크 기술로 기존 2-5일 걸리는 국제 송금을 3.4초 이내에 완료할 수 있다. xCurrent 위에서는 IOU라는 형태의 거래방식을 사용하며 교환 대상은 KRW/ USD/ EUR 등의 화폐와 심지어 디지털 가치를 지니는 그 무엇도 원장에 담겨 전달할 수 있다.

- 단, 조건이 있다. 리플 네트워크 참가자는 XRP를 서로 신뢰할 수 있는 통화로 인정하는것을 강제한다

- 트랜잭션 수수료는 XRP로만 결제한다

KRW-XRP 교환이든 USD-XRP 교환이든 XRP는 브릿지 통화로서 리플 네트워크에서 누구나 인정해야 하는 통화이다. 리플 네트워크에선 디지털 자산이 한정되지 않지만 그중 XRP는 최고의 가치 전달 수단이 된다.

좀 더 자세히 알아보자

2. 리플 네트워크에 대한 이해

조금 어려울 수 있다. 최대한 생략하고 중요한 부분만 설명한다.

리플 네트워크 안에서의 외환거래 동작은 IOU 방식을 따른다.IOU는 I owe you(난 너에게 빚을 졌다)의 줄임말로 일종의 차용증이며 화폐로 구입할 수 있다.

IOU는 우리가 은행을 이용하는 방식에 대한 메커니즘과 다를 바 없다.

내가 A은행에 100달러 예금을 했다. 은행은 내 계좌에 200달러가 있음을 통장의 금액 표시로 찍어준다.이것은 다시 말해,

"난(A은행) 당신(고객)에게 100달러의 빚(IOU)이 있어"라는 의미이다. 100달러는 내가 원할 때 은행이 갚을 것이다.

내가 철수에게 돈을 50달러 보내려고 한다. 나의 은행에서 수표를 발행하여 철수의 B은행에 보냈다.철수가 50달러의 수표를 자신의 은행에 예치하면 나의 은행은 IOU가 -50 달러 된 것이고 철수 은행은 +50달러의 IOU를 지급받은 것이다.

동일한 철학이 리플 네트워크에 있다.IOU는 리플 네트워크 안의 신뢰받는 게이트웨이에서 발급되며 구매한 IOU는 Market Maker(호가를 부르는 사람)를 통해 다른 IOU로 교환할 수 있다. 예를 들면 [원화-IOU쌍] 1000원어치와 [달러-IOU] 쌍 1달러어치가 교환된다. 은행은 실제 화폐를 주고받는 것이 아니라 리플 네트워크 안에서 마켓 메이커에게 구한 IOU 쌍을 주고받는 것으로 서로 거래할 수 있다. 즉 차용증 거래이다.

리플 네트워크는 이처럼 게이트웨이와 마켓메이커들의 참여와 연결이 이루어지는 곳이다.IOU거래를 성립시키기 위해 최적의 경로와 화폐 쌍을 찾아내어 신속하게 거래를 완성 짓는다.

이런 IOU 방식에는 약간의 문제가 있다. 게이트웨이는 리플 네트워크 안에서 일정의 자격을 갖추면 누구나 참가할 수 있다. 하지만 게이트웨이 간의 신뢰도는 다르다. 혹여 특정 게이트웨이가 파산했다면 그곳에서 발행한 IOU는 더 이상 화폐로 교환되지 못한다.이것을 counter-party risk라고 한다. 전통 은행 거래 방식에서 예치금을 쌓아야 하는 이유와 비슷하다.

더 자주 발생할 수 있는 문제는 거래량 부족이다. 거래가 많은 쌍 (원화-엔화 혹은 미화-멕시코화)은 IOU를 찾기 쉽지만 거래가 굉장히 적은 쌍 (이집트-몽골 등)은 교환할 IOU를 찾기 어렵다. 이럴 경우 겨우 찾은 IOU는 마켓 메이커들에게 더욱 비싼 가격으로 교환될 수밖에 없다. 리플네트워크 안에 효율성을 위해 마련한 경쟁 논리가 여전히 발목을 붙잡는 것이다.

그렇다면 XRP를 사용한다면 어떻게 될까. 아래는 리플 네트워크의 Autobridge 기술을 XRP에 적용하여 설명해 보았다.

2-1. 리플 네트워크의 Autobridging 기술

https://ripple.com/dev-blog/introducing-offer-autobridging/

리플사에서 제공하는 리플 네트워크의 autobridging기술에 대한 설명이다.XRP를 쓰지 않더라도 위 알고리즘은 모든 리플 네트워크에서 동작한다.

1) SORTING: Ranking direct and autobridged offers

리플 네트워크의 autobridging 기술은 최소비용의 외환 교환 경로를 찾아준다.위에 언급한 마켓메이커들은 각 외환 쌍에 대해 호가를 각각 제시할 수 있다.

한국의 철수가 미국의 스티브에게 송금하는 예를 들면 이렇다.1) 원화-XRP 쌍의 가장 저렴한 가격을 제시하는 마켓 메이커에게 원화를 주고 XRP를 산다.2) XRP-미화 쌍을 가장 비싸게 팔 수 있는 마켓 메이커를 골라 XRP를 거래한다.

[화폐 거래 쌍의 예시]

원화-XRP <-> XRP-미화

앞서 IOU 간 거래에서는 IOU끼리 원화는 화폐 쌍을 찾아야만 거래할 수 있다. 하지만 XRP를 사용하면 한 쌍을 이루는 한쪽은 반드시 XRP가 된다. 원화와 미화를 거래할 때 XRP는 두 번 사용되며 그 결과 XRP의 거래액은 거래 화폐의 두 배이다. 네트워크 안에서의 단일 브릿지 통화(XRP)는 거래량을 늘리는 동시에 거래 유동성을 확보한다.

2) FLOW: Determining bridged offer combinations

리플 네트워크는 최적의 거래 경로를 제공한다. 그렇지만 마켓 메이커는 XRP를 무한정 보유하고 있지 않다. 가장 저렴한 마켓메이커를 골라 연결해 주지만 원하는 거래금액이 더 크고 마켓메이커의 보유량이 적을 경우 부족한 금액에 대하여 차선으로 저렴한 가격을 제시하는 다른 마켓메이커와 거래하도록 경로를 제시해 준다.

3. XRP의 역할과 가치

은행은 휘발성이 강한 화폐를 보유하길 원치 않는다. 가격이 안정적이지 않은 자산이라면 그 자산을 보유하고 있는 것만으로도 은행의 신뢰성에 타격을 받을 수 있다. 그러므로 은행이 XRP를 보유하려고 하지 않는 것은 당연하다. 하지만 사용해야 할 이유는 있다. 리플네트워크 안에서 수수료로 사용되는 점, XRP교환 거래에서 수수료를 매기지 않음으로 추가 수수료를 아낄 수 있는 점(-30%). 소각되어 가치가 늘어나는 점, 거래량을 확보해 신뢰 라인을 만든다는 점 외에도 XRP를 반드시 사용해야 하는 이유가 있다. 그것은 xCurrent에서 제공하는 IOU거래에선 불가능한 것이다.

xCurrent는 지급(payment)을 위한 최적의 도구이지만 정산은 다른 문제다.

은행이 지급은 매우 쉽게 할 수 있지만 트러스트 라인을 만드는 예치금을 없앨 수 없다. 앞서 말한 전통 은행 방식의 counter-party risk 때문이다. nostro/vosto account로 불리는 이 계좌의 예치금 때문에 전 세계적으로 막대한 양의 돈이 은행 계좌에 묶여있다. 은행은 고객의 예금을 통해 대출 등의 사업을 하는데 거래 예치금으로 묶인 돈이 은행의 자금 유동성을 해치고 있다.

XRP는 이러한 은행의 유동성 문제를 해결해 준다. 리플 네트워크 안에서 XRP는 신뢰성을 강제하는 자산이므로 상대가 거래한 적 없는 은행일지라도 정산에 이를 활용할 수 있다.

방법은 간단하다. 은행들은 리플 네트워크 안의 XRP pool에서 자국 화폐로 XRP를 산 뒤 거래 은행에 보내면 된다. 거래하는 상대 은행은 받은 XRP를 마찬가지로 리플 네트워크에서 즉시 자국 화폐를 받고 판다. 물론 은행이 XRP를 계속 보유해도 된다. 하지만 자산의 변동성에 민감한 은행은 대부분 XRP를 팔 것이라 가정한다.

이처럼 은행이 빗썸같은 거래소에서 XRP를 사지 않는다는 것은 맞는 말이다. 은행이 직접 거래소에서 살 필요가 없다. 리플 네트워크는 이미 연결된 마켓 메이커들이 보유한 XRP 가격리스트 가운데 가장 저렴한 경로를 제시하고 연결시켜 준다. 무려 3.4초 만에 이 거래를 완료한다.

"암호화폐인 XRP는 가격 변동성이 심해서 은행이 쓸 수 없지 않을까요?"

이 거래 시간, 즉 은행이 XRP를 리플 네트워크에서 사서 상대 은행으로 던지는데 필요한 시간은 이론상 3.4초이다. 3.4초는 굉장히 빠른 시간이다. 기존 SWIFT 시스템에서 정산에 사용되는 법정화폐들의 가격은 지속해서 바뀐다. 정산에 2-5일이 걸리는 것을 생각하면 달러화의 가치 변동성보다 오히려 XRP가 압도적으로 안정적이다. XRP를 받은 은행 또한 즉시 현금화한다 가정했을 때 XRP의 가격 변동성이 허락되는 시간은 동일하게 3.4초이다.

"은행은 현재 xCurrent 만 도입했습니다"

xCurrent + XRP = xRapid이다.xCurrent와 xRapid는 마치 다른 제품인 듯 말하지만 리플에서 밝혔듯이 xCurrent와 xRapid는 거의 완전히 동일한 시스템이다.xCurrent 도입 은행이 리플네트워크 안에서 XRP를 사용할 것인가 말 것인가 하는 옵션일 뿐이며 그것은 마치 손가락을 튕겨 스위치를 켜고 끄는 수준이라는 것이 리플 관계자의 비유이다.

은행이 도입한 xCurrent는 모든 자산을 전달할 수 있는 Full spec이며 XRP도 예외가 아니다. 이미 그들은 XRP를 도입한 것이고 단지 앞으로 사용할지 말지만 결정하면 된다. XRP를 정산에 도입할 경우 앞서 말한 막대한 금액이 예치된 nostro/vostro 계좌를 제거할 수 있다. 한편으로는 은행이 타국에 예치한 화폐의 가격 하락으로 인한 자산가치 하락을 걱정하지 않아도 된다. 리플 네트워크 참여계좌 등록 비용인 50 XRP 만 내면 말이다.

은행이 XRP를 도입하면 각국에 쌓아놓은 예치금이 해방되면서 은행은 자금 유동성을 확보하고 이는 다른 대출 상품을 만드는 등의 경쟁력을 갖추게 된다. 이것은 경쟁관계에 있는 타은행으로 하여금 XRP 도입을 이끄는 강력한 동기부여가 된다.

"이것이 XRP의 가치로 어떻게 연결될까?"

XRP를 사용한 정산을 도입하면 은행의 엄청난 거래대금만큼 상당한 양의 XRP가 필요하게 된다. 리플 네트워크 안에서 에스크로 물량이 최대치로 풀려도 하루 5조 달러의 국제 송금 양의 1/50도 못 채우니 마켓 메이커들은 XRP를 확보하기 위해 거래소에서 사 오게 되고 이것은 XRP 보유 가격을 크게 상승시키는 요인이 된다.

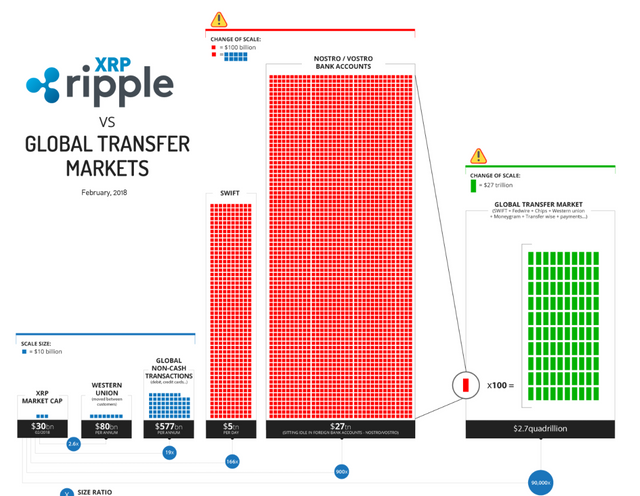

아래 이미지를 참고하자.

위 인포 그래프는 리플과 글로벌 거래금액의 양을 표로 만든 것이다.

참고로 빨간 네모($100b) 한 칸은 파란 네모($10b) 10칸과 동일하다. 리플의 현재 발행량인 300억 개는 30조 원(30b 달러) 정도이다. 리플의 XRP를 사용하기로 xRapid 계약을 맺은 세계 1위 송금업체 웨스턴 유니온의 송금액은 한해 80조 원(80b 달러)이다.

현재 시장에 풀린 XRP를 모두 사용해도 송금업체 하나의 1년 거래량보다 3배 작다.

옆에 빨간 작은 기둥은 앞서 언급한 은행의 하루 거래량이며 5조 달러이다. 그 옆의 엄청난 빨간 네모 더미가 바로 은행이 거래를 트기 위해 각 국에 서로 쌓아 놓은 예치금(nostro/vostro account) 계좌의 화폐 양이다. XRP 거래를 사용하면 이 예치금은 0에 수렴하게 된다. 은행이 XRP를 도입할 것이라 리플이 확신하는 이유이다.

단기적으로 은행에 포커스를 두었지만 리플의 목표는 전 세계 지불/결제 시스템의 대체이며 중앙화 된 코인이라는 오해에서 벗어나기 위해 개인 간 거래를 위한 프로젝트를 개발 중에 있다. 세계 1,2위 송금업체가 이미 XRP를 도입하기로 결정했고 200개가 넘는 은행이 리플 네트워크 안에 들어왔다.

리플은 친제도권 시스템을 표방하며 자금세탁 방지법 등의 규제를 준수할 수 있는 기능을 은행과의 수작업을 통해 추가하고 있다. 리플 네트워크는 규모의 경제논리에 영향을 받으며 도입 속도가 점점 가속화되고 있다.

리플은 매우 치밀하고 전략적이라 때론 감탄하게 된다.

락업된 에스크로 물량은 매달 마진율을 높여가고 있고 은행은 xCurrent를 도입함을 통해 이미 당장 XRP를 사용할 수 있는 기술과 인프라를 적용해 놓았다.

비용 절감, 유동성 확보 등 굳이 XRP를 거부할 이유가 없다면 쓰지 않을 이유 또한 없다.

마치 햄버거 가게에 들어가서 빅맥을 시켰더니 점원이 "감자튀김도 드시겠어요?"라고 묻는 것과 같이 말이다.

Congratulations @jandj21c! You received a personal award!

Click here to view your Board

Do not miss the last post from @steemitboard:

Congratulations @jandj21c! You received a personal award!

You can view your badges on your Steem Board and compare to others on the Steem Ranking

Vote for @Steemitboard as a witness to get one more award and increased upvotes!