[투자의 단상/230612] 조기퇴직을 위한 연금적립 계산

지난 글에 이어 연금저축, IRP, ISA를 활용한 조기퇴직 플랜을 제시해 보고자 합니다.

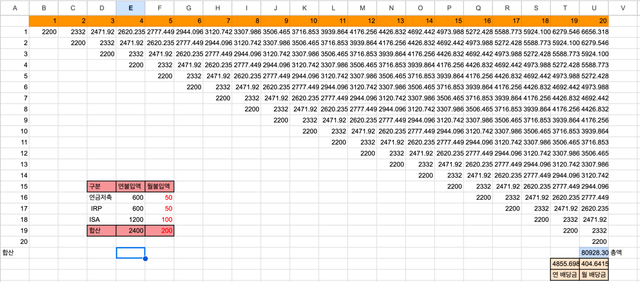

수학을 잘 못하는 관계로 엑셀차트로 간단히 계산을 해보았습니다.

아래 표는 30세부터 50세까지 20년간 연금저축,IRP,ISA를 불입하는 것을 가정한 것입니다.

연 수익률 목표는 배당ETF 투자로 연 6% 수익을 목표로 하였습니다.

현재 연금저축,IRP 혹은 ISA 계좌에서 가입 가능한 배당 ETF, 리츠(맥쿼리인프라 포함) ,커버드콜 상품 등을 포트폴리오로 구성하면 충분히 세후 6% 수익률이 가능함을 여러차례 제시하였습니다.

결론

- 매년 2200만원씩 6% 복리로 20년 불입시 총 8억 928만원 적립

- 만 50세부터 퇴직 후 연 6%로 배당 수령시 매월 404만원/매년 4855만원 수령

(원금 감액없이 평생 유지~) - 적립금액(예시)

-매월 연금저축(50만원), IRP(50만원), ISA(100만원) 불입

-현재 연금저축,IRP 불입 900만원 한도 16.5% 세액공제는 계산 제외(추가 수입)

따라서 별도의 재테크 없이도 월 200만원 불입으로 50세 퇴직이 가능함을 알 수 있겠습니다.

연금저축,IRP의 장점은 여러번 글에서 언급드린대로 불입시 세액공제, 수령시 건보료 제외, 금융종합과세 제외(연금 수령시 저율 분리과세) 등 강력한 세제 혜택이 있습니다.

그외 매년 불입되는 퇴직연금(DC,DB) 등을 활용하면 충분히 퇴직 이후의 다양한 활동을 위한 (사업 등) 자금으로 활용이 가능하겠습니다.

또한, 남는 여유자금으로 주택문제를 우선 해결하는 포트폴리오를 운용한다면 실질적으로 20년의 직장 생활로도 충분한 노후설계를 끌어낼 수 있을 것 같습니다.

아울러 연금,IRP는 만 55세 이후, 국민연금은 60대 후반에 추가로 수령 가능하고 기타 필요시 주택연금 등을 활용할 수도 있겠습니다.

좋은밤 되시기 바랍니다.~~~

Upvoted! Thank you for supporting witness @jswit.

감사합니다~ 저도 배당금을 주는 ETF를 알아봐야겠습니다.

글이 도움이 되셨다니 다행입니다.~

나날이 새로운 상품들이 출시되어 선택의 폭이 넓어지는 것 같습니다.